六大银行日赚31亿!关于房地产贷款 大行高管这么说

截至3月30日,六家国有银行(工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行)2020年业绩已披露完毕。尽管2020年遭遇了疫情影响,但六大行盈利能力仍然可观,2020年六大行合计实现归属于母公司股东的净利润11382.24亿元,日赚31.1亿元。

更多经营指标表现如何?一起来看看吧!

工行赚最多邮储增长最快

工行在营业收入和净利润方面均居首位,2020年实现营收8826.65亿元,实现净利润3159.06亿元,同比增长1.18%;建行和农行净利润均超过2000亿元,同比分别增长1.62%和1.80%。

从净利润增速看,邮储银行增长最快,2020年实现净利润641.99亿元,同比增长5.36%;此外中行净利润增速为2.92%,其余四大行利润增速均在2%以内。

来源:六大行年报

2020年,面对突如其来的疫情和世界经济的深度调整,银行加大了对实体经济的支持力度和减利降费力度,叠加金融市场利率下行等系列因素,息差收窄成为国内商业银行的普遍现象。年报显示,2020年六大行息差均有所下降。

建设银行行长王江坦言,息差管理是当前建设银行资产负债管理重中之重。当前世界经济环境呈现低增长、低利率、低投资的现象,息差收窄是商业银行一般性、普遍性的特征。2020年建行净息差为2.19%,同比下降13个基点,符合银行的基本趋势。预计2021年息差管理仍有难度、有压力,但总体将保持平稳状态,不会出现大起大落。

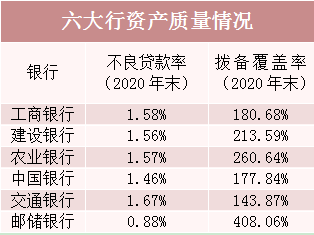

资产质量总体稳定

年报显示,截至2020年末,六大行不良贷款率均较上年末有所上升,工行、建行、农行、交行不良贷款率均上升超过0.1个百分点。

来源:六大行年报

截至2020年末,邮储银行不良率最低,为0.88%。邮储银行对不良的认定非常严格,已将逾期60天以上贷款全部纳入不良,逾期30天以上贷款纳入不良比例达到94.69%。

拨备覆盖率方面,截至2020年末,邮储银行拨备覆盖率为408.06%,为六大行中最高水平,较上年末上升了18.61个百分点。农业银行和建设银行拨备覆盖率也超过200%。

多位大行高管坦言,2020年在疫情“大考”下,六大行资产质量管理存在客观压力,但总体保持了稳定,这得益于不良资产核销力度的加大。

例如,工商银行坚持风险资产分类应下调尽下调、不良资产应核销尽核销,加快不良资产处置,进一步净化表内外资产,持续提升资产处置能力。全年清收处置不良贷款2176亿元,比上年增加289亿元;2020年中国银行重点不良项目化解取得突破,全年清收化解不良超过1300亿元。

让利实体成效明显

2020年,六大行在支持小微企业发展发挥了“头雁”作用,让利实体经济成效明显。

工商银行行长廖林介绍,过去一年工商银行采用了多种措施,累计向实体经济让利超过1000亿元。去年工商银行新发放人民币贷款利率为4.46%,比上年下降47个基点,其中新发放普惠贷款利率4.13%,比上半年下降39个基点;新投资债券利率较上年下降19个基点。

建设银行行长王江透露,2020年建行不断加大减费让利力度,初步测算建行减费让利的金额在1100亿元左右,体现了国有大行的社会责任,并通过这个举措推动客户尽快复工复产,获得发展。

农行2020年新增民营企业贷款4049亿元;新增普惠型小微企业贷款3692亿元,增速62.3%,综合融资成本下降0.93个百分点,累计为8万户中小微企业提供贷款延期还本付息支持。

科技投入持续加大

近年来,商业银行在金融科技领域的竞争日趋白热化,科技投入持续加大。

据工商银行副行长张文武介绍,2020年工商银行金融科技发展取得了重大进展,金融科技投入继续增加,达到240亿元,保持市场领先,科技研发人员超过3.5万人。

建设银行副行长张敏表示,建行主要从三方面着手打造自身的科技优势:一是完善科技创新的体制机制,继续加大科技投入。2020年,建设银行金融科技投入为221亿元,占整个经营收入的3%;全集团的金融科技人员达到1.3万人,在科技人才的布局上进一步优化。二是对内打造智慧的金融体系,赋能经营管理和业务发展。三是对外拓展智慧生态,服务经济、社会、民生。

交通银行年报显示,2020年,该行金融科技投入57.24亿元,同比增长 13.45%;金融科技人员3976人,占集团员工总人数比例4.38%。

加强房地产贷款管控力度

房地产类开发贷和个人住房贷款一直是外界关注的焦点,多家大行管理层在业绩会上透露了当前房地产信贷情况及未来发展方向。

工商银行高级业务总监宋建华谈到,工行在贯彻“房住不炒”政策要求的前提之下,重点是满足首套房、刚需房的按揭贷款需求,目前工行个人住房贷款中,首套房贷款占比近90%。

建设银行副行长吕家进表示,建行对房地产开发贷继续实施从严的名单制管理,专注于为一二线优质客户提供资金支持,并积极开展项目合规性审查,严格把关项目投向和资金用途;对于个人住房贷款,优先支持“刚需”群体,支持和培育房地产行业健康发展。

吕家进强调,建行将在符合监管要求的前提下,采取多种措施,稳妥促进对公房地产业务平稳发展,保持个人住房按揭贷款合理适度增长,有序降低房地产相关贷款在各项贷款中的占比。

交通银行行长刘珺则表示,今年交行将持续加强房地产贷款的管控力度,房地产贷款占比基本稳定。在对公贷款业务上,交行重点将信贷资源向三大都市圈、成渝双圈等地区,经营财务策略稳健、区域布局合理的优质房企,及区位和成本优势明显的住宅项目倾斜;个人房贷业务重点支持辐射能力强、房价合理、刚需旺盛区域城市的房贷业务,择优支持经济相对发达、房价合理、信贷管理水平较高城市的购房需求。