行业改革为五大上市险企带来什么

截至目前,A股5家保险上市公司已经悉数披露2020年年报。数据显示,2020年上市险企累计实现原保险保费收入2.49万亿元,同比增长3.65%,占比超过全行业一半。经历了2020年的新冠肺炎疫情,能保持如此业绩,实属不易。

纵观2020年,保险业改革的步伐从未停止,从完善公司治理到代理人制度调整,从车险综合改革到进一步放开保险资金投资空间,林林总总的改革措施在2020年五大险企年报中有着不同程度体现,成为业绩上升或下降的重要推手。

上市险企价值保持平稳

去年,受疫情影响,上市险企净利润均出现不同程度下滑。5家上市险企2020年归母净利润2523亿元,同比下降7.4%。其中中国人寿降幅最大,达13.76%;中国太保第二,下降11.4%;第三位是中国人保,下降10%;中国平安和新华保险下降较少,分别为4.22%和1.82%。

兴证金融分析师傅慧芳认为,上市险企2020年净利润主要受税收基数、会计估计变更和疫情的影响出现负增长,原因包括:减税政策的一次性影响导致去年同期利润基数较高;会计估计变更影响,险企均补提了较多的准备金;疫情对于经济的负面影响传导至保险负债端。

2020年疫情对上市险企业绩影响最大的要算新单业绩。由于疫情,各保险公司的线下营销受阻,新业务价值整体出现负增长。数据显示,2020年上市险企实现寿险新单保费4724亿元,同比下降1.3%;新业务价值1411亿元,同比下降19.7%。具体来看,中国人寿全年新业务价值同比下滑0.6%。新华保险由于采取了银保趸交策略,新单保费增量主要来源于此,新业务价值同比下降6.1%,好于行业平均。中国太保和中国平安的新业务价值则有较大下滑,同比分别为下降26.7%和34.7%。

从目前的数据来看,人身险需求恢复仍然较缓慢,未及疫情前的平均水平。申万宏源研究员马锟鹏认为对此无需过度担心,上市险企普遍能在近期弥补2020年的新单损失,实现提速和恢复性增长,且2021年全年新单复苏持续性可期。

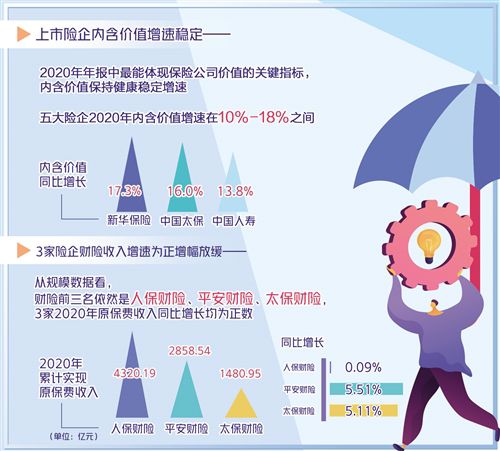

尽管新单增长还不尽如人意,但2020年年报中最能体现保险公司价值的关键指标,即内含价值则保持了健康稳定的增速。数据显示,五大险企2020年内含价值增速在10%至18%之间。排在前三位的是新华保险、中国太保和中国人寿,内含价值同比增长分别达到17.3%、16.0%和13.8%。此可视为2021年行业能继续健康发展的一种趋势性信息。

代理人制度面临中长期改革

2020年的疫情给保险业带来的不仅是短期的业绩影响,更深刻更长远的要算对保险代理人制度改革紧迫性的进一步预警。从5家险企年报看,由于2020年疫情冲击及疫情反复,传统代理人规模扩张,以及举办大型线下推广活动和客户拜访等展业模式明显持续受阻。这给保险行业几乎是赖以生存的保险代理人展业和扩容带来了明显影响。

数据显示,中国太保月均总人力74.9万,同比下降5.2%;月人均首年保费同比下降22.6%。中国人寿个险代理人数量137.8万人,较年初下降14%,但鉴于加大对代理人的考核和清虚力度,中国人寿的月均有效销售人力同比反而提升9.7%,但仍不能避免个险板块业务品质受损,十年期以上期缴新单同比下降2.2%。新华保险受益于将新人津贴纳入基本法,以及增加投入鼓励增员等措施,2020年底代理人规模同比增加19.5%,优于同业;中国平安代理人规模缩减,人均新业务价值继续走低,代理人规模较去年三季度下滑2.3%至102万人,人均新业务价值同比显著降低28.4%至4.07万元/年。应该说,趋势下行的数据与疫情有较大关系,但也反映出代理人队伍发展面临的瓶颈。虽然各家都采取了优化人力资源的措施,但总体情况仍不容乐观。

自1992年代理人模式引入内地保险市场以来,迅速成为寿险行业保费增长的主要动力。到2020年末,行业个人代理人规模约为900万人,中介机构代理人约300万人。随着代理人数量爆发式粗放增长,现行的代理人制度弊端愈发凸显。为此,银保监会人身险部下发了《关于提供佣金制度有关材料的函》,对行业代理人制度的现状如组织架构、佣金制度以及存在的问题进行调研,旨在摸清营销体制风险底数,行业进一步改革转型已箭在弦上。而此前,独立个人保险代理人的通道已经开放。

“保险营销制度的变革是中国保险业未来发展必须跨越的关口,无论如何都躲不过,绕不开。如果不改,当前弊端重重的保险营销制度仍将死死地拖住中国保险业前进的步伐。”对外经济贸易大学保险学院教授王国军说。

华创证券分析师张径炜认为,上市公司人力规模缩减、产能下降、继续出现较大波动已经说明风险和问题所在。“代理人问题是处于发展前期的行业高速增长造成和积累起来的,目前行业处于跨越初期较为粗放激进增长阶段过渡到高质量发展的时期。伴随着客户群体年龄层次、生活方式改变,以及互联网、新科技带来的创新营销方式涌现的冲击,预计行业将经历较长一段时间的变革调整。”

可以肯定,代理人制度改革将是2021年保险行业重要看点之一,改革的深度和广度无疑会对今年上市险企业绩产生重要影响。

综合车险改革压力逐渐释放

在2020年5家A股上市险企年报中,绝对不可错过的看点还有财险行业新车险综合改革。不过因为新车险综改去年9月份才正式启动,其在全年业绩数据中的表现也还不够明显。

从规模数据看,财险前三名依然是人保财险、平安财险、太保财险,3家2020年原保费收入同比增长均为正数,即0.09%、5.51%、5.11%。但考察环比增长,则立即能看到其中的玄机。人保财险2020年累计实现原保费收入4320.19亿元,增速较前11个月下降1.06个百分点;平安财险累计实现2858.54亿元,增速较前11个月下降2.22个百分点;太保财险累计实现1480.95亿元,增速较前11个月下降1.91个百分点。

事实上,去年9月份开始实施的新车险综改给车险行业带来的冲击不小。数据显示,从去年9月到12月,全行业车险保费收入增长分别为9.96%、9.56%和10.23%,保持微弱增长,但保险赔款支出分别是11.17%、12.87%和14.20%,其中理赔占比最大是车险。从这个角度看,行业明显经受着改革的阵痛。

不过2月份的数据透出了一缕曙光。人保财险、平安财险、太保财险分别实现保费收入276亿元、428亿元、238亿元,同比增长22.7%、下降1.5%、增长24.3%。人保财和太保财保费增速均提升至两位数水平。环比上,平安财保费降幅也大幅收窄,情况明显好转。

“2月单月车险保费增速由负转正,复苏情况好于预期,车险综改压力逐步释放。”万联证券的徐飞说。

据银保监会数据,2019年,我国车险承保机动车达2.6亿辆,保费收入8189亿元,占财险保费的63%。单一业务险种占比过大,结构风险不言而喻。就此而言,车险综改将是一个长久而持续的过程,财险公司要想缩短阵痛,关键是能否抓住当下大数据和人工智能的机遇,不断创新,提升价值。而这,或将是今年财险市场最精彩的看点。