重磅!存款利率迎来新变化!对你有啥影响?

存款利率迎来重要调整。

存款利率上限有了新的确定方式

6月21日,市场利率定价自律机制优化了存款利率自律上限的确定方式,将原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。

也就是说,“基准利率×倍数”改为了“基准利率+基点”。之前是乘法,现在改为了加法。

2015年10月,人民银行放开了对存款利率的行政性管制,金融机构可在存款基准利率基础上自主确定存款实际执行利率。

存款基准利率自2015年10月以来没有调整过,比如,一年期定期存款基准利率是1.75%,3年期定期存款基准利率是2.75%。

从银行实际挂牌利率来看,国有大型商业银行定期存款利率大多在存款基准利率的1.3倍左右。

为什么要改呢?

这是因为按照存款基准利率倍数确定的利率上限,存在明显杠杆效应。

市场利率定价自律机制指出,由于长期存款基准利率较高,执行利率也明显偏高,扭曲了存款的期限结构。特别是个别金融机构利用长期存款利率较高的问题,通过多种不规范的所谓“创新”产品吸收长期存款。其他银行为稳定存款来源,被动抬高存款利率揽储,推升整体负债成本,出现了存款市场由坏银行定价的问题,不利于存款市场有序竞争。

所以,之所以这么改,是为了维护存款市场竞争秩序,避免无序竞争等问题。

利率有什么变化?

新的存款利率自律上限实施后,存款利率自律上限“有升有降”,半年及以内的短端定期存款和大额存单利率的自律上限有所上升,一年以上的长端利率自律上限有所下降。

市场利率定价自律机制称,同时,各金融机构仍可在自律上限之内,与存款人自主协商确定存款实际执行利率,存款实际执行利率并不一定会有大的变化。目前,各金融机构存款利率定价总体平稳,有关调整正有序推进。

招联金融首席研究员董希淼对中新网记者表示,初步判断,活期存款和一年期以内的定期存款,各类银行对利率进行调整的可能性不大,但对一年期以上的定期存款,利率将可能适当下调。

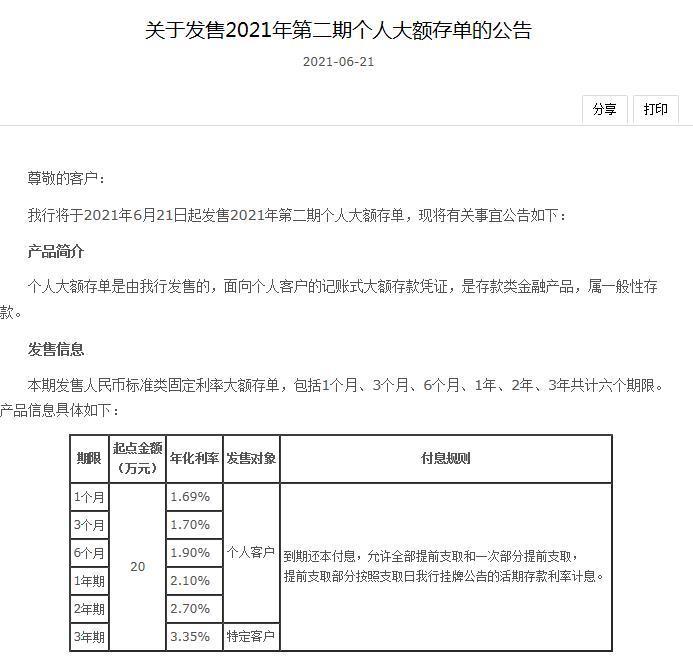

6月21日,中国银行发布关于发售2021年第二期个人大额存单的公告。

一年期以上定额存款利率可能下调

通俗来说,就是一年期以上的存款利率可能会降低,到手利息没有之前多了。

记者注意到,中国银行6月21日发售2021年第二期个人大额存单,1年期年化利率2.10%,2年期年化利率2.70%,3年期年化利率3.35%,相比1月6日发行的第一期个人大额存单利率均有下降,比如当时3年期年化利率最高可达3.9875%。

正是因为长期存款利率可能下降,所以人们赶着在利率调整之前购买大额存单,“银行大额存单遭抢购”近日也登上了热搜。

记者21日登陆工商银行手机APP发现,其3年期大额存单利率3.35%,2年期大额存单利率为2.7%,一年期为2.1%,之前高于此利率的产品均已消失。

影响有多大?

市场利率定价自律机制称,新方案实施后,金融机构无需大幅调整所有期限的存款利率,而且一年以上的存款占比也较小,总体看对金融机构和存款人的影响都不大。

同时,新方案消除了杠杆效应,长短期存款利率之间的利差将有所缩窄,有利于引导银行存款回归合理的期限结构。

董希淼分析,金融管理部门希望通过引导中长期存款利率下行,推动存款业务合规理性发展,维护存款市场良好的竞争秩序,进而降低银行负债成本,进一步推动银行降低实体经济实际融资成本。同时有助于约束中小银行和大型银行分支机构对存款的不理性竞争行为,克服负债业务“规模情结”和“速度冲动”,增强发展的稳健性和可持续性,更好地防范金融风险、维护金融稳定。

同时,董希淼认为,新政本意不是为了刺激股市,但对股市来说有积极作用。毕竟,中长期存款的利率下降了。

个人如何应对?

2020年以来,金融管理部门叫停靠档计息存款产品,并加强规范结构性存款、互联网存款,目的都是维护存款市场竞争秩序,防范推高银行负债成本。

2021年,金融管理部门出台关于现金管理类理财产品规定,现金管理类理财产品收益率预计也将有所下行。

董希淼指出,对个人而言,如果资产配置中,中长期存款、现金管理类理财产品较多那么收益率可能有所下降。

他建议,应平衡好风险与收益的关系,如果希望获得较高收益那么必须承受较高风险,如果不希望承担较高风险那么应该接受较低的收益。

此外,预计储蓄国债将受到更多关注。数据显示,5月10日发行的储蓄国债三年期年利率为3.8%,5年期年利率为3.97%。