图为中国石化组织力量保障春节油品供应。资料照片

2010年将是石化行业结构调整之年。优化产业布局、淘汰落后产能、实现产业升级将成为主线,并由此带来影响石化行业未来发展的深刻变革。

抓住时机转变发展方式

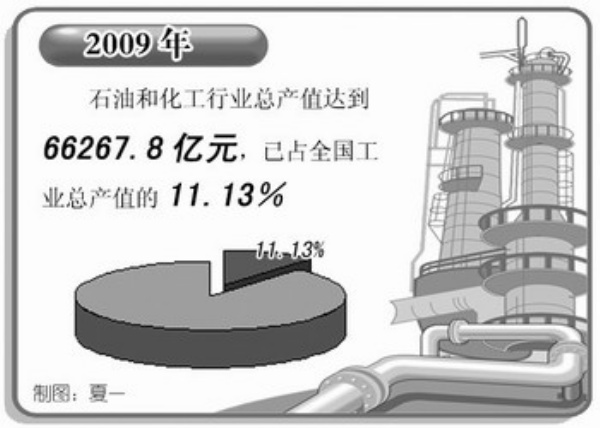

当前我国石化行业已进入以结构调整和产业升级为主要特征的快速发展时期

2009年12月,中国石化天津石化千万吨炼油工程工艺流程全部打通,原油一次加工能力达到1500万吨/年。这是去年继惠州炼油、独山子石化、福建炼化一体化项目投产后我国大型炼油基地的又一重要进展。

中国石油和化学工业协会副会长赵俊贵接受记者采访时表示,去年以来,我国石化行业抓住国际金融危机导致需求放缓的有利时机,积极转变发展方式,大力调整产业结构,取得了可喜成绩。

据了解,多年来,基础化工原料行业一直在化工行业生产中占据龙头地位,但近两年来,这种格局正在发生改变。2009年,专用化学品行业以9633.2亿元的产值和16.8%的增速,跃居化工各子行业发展之首,合成材料行业产值位居第三。这两个行业在化工行业生产中的比重快速增加,标志着产业和产品结构调整初见成效,正朝着技术含量较高、附加值较高的方向迈进。

他表示,当前我国石化行业已进入以结构调整和产业升级为主要特征的快速发展时期。长期以来,石化企业规模小、数量多、布局不合理是造成我国石化行业竞争力不强的重要原因。

赵俊贵指出,石化产业属资源和技术密集型产业,对产业集聚的要求很高,分散的产业布局将割裂产业上下游之间的联系,削弱产业的发展后劲。其次,大型石化项目如果远离港口,将增加运输成本,从长远来看将削弱我国石化产业的国际竞争力。第三,石化产业对安全、环境的要求很高,产业布局分散,将不利于建立公共环保、消防设施,从而不利于降低生产成本。

有关专家表示,自2008年下半年以来,我国石化行业发展遇到严重困难,既是国际金融危机冲击的结果,也是产业结构不合理等深层次问题所导致。基于这些原因,我国石化产业布局调整势在必行,未来几年时间内,结构调整仍将是行业发展重要主题。

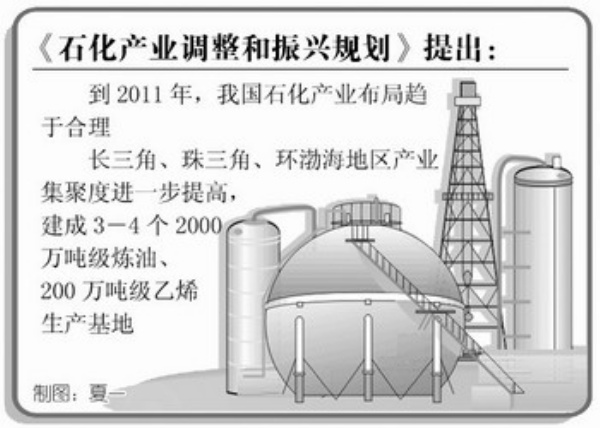

“长三角、珠三角、环渤海地区产业集聚度进一步提高,形成若干个2000万吨/年级炼化一体化生产基地。”中国石油和化学工业协会组织编写的《石油和化工产业结构调整指导意见》中明确指出。

依托重大项目优化布局

提高产业集中度是实施重大项目与调整产业布局相结合的最终落脚点

《石化产业调整和振兴规划》指出,坚持实施重大项目与调整产业布局相结合。赵俊贵认为,提高产业集中度是实施重大项目与调整产业布局相结合的最终落脚点。

他表示,依据石油和化工产业关联度高、产业链长的特征,应促进企业优化整合,构建有利于上下游协调发展的产业格局。

坚持实施重大项目,龙头和优势企业要进一步做强做大,企业组织结构也应逐步优化。《石油和化工产业结构调整指导意见》指出,到2015年,全国炼油、乙烯装置平均规模分别达到和超过世界平均水平。氮肥、农药、氯碱、电石等行业通过淘汰落后产能,减少企业数量,提高产业集中度,培育一批著名品牌龙头企业,大幅提升行业百强企业销售收入占行业总量的比重,进一步扩大销售收入过千亿元的企业数量。

与此同时,对于不适于淘汰、有保留价值的中小企业要做特做专,形成大中小企业并存、优势互补、各有所长的发展新局面。

我国大规模的石化企业正在致力于不断扩大自己的生产规模。以中国石化为例,近年来不断加大油气勘探开发,努力增加原油供应,2007年—2009年三年新增探明石油地质储量8.2亿吨,石油可采储量1.3亿吨;2009年增加乙烯生产能力200万吨,合成树脂生产能力230万吨,合成纤维原料生产能力50万吨。

以国家出台的一系列政策措施为指导,石化产业的新一轮布局调整已经拉开帷幕。《石油和化工产业结构调整指导意见》提出,到2015年,长三角、珠三角、环渤海地区产业集聚度进一步提高,形成若干个2000万吨/年级的炼化一体化生产基地。化肥、甲醇、电石等资源型产品向原料产地集中,主产区化肥、电石占全国的比重分别提高到60%和70%。涂料、染料等精细化学品及化工新材料向消费地集中,形成一批与市场联系紧密、具有不同特色的产业园区。

下大力气推动产业升级

淘汰落后产能和科技进步是石化产业升级两个最为重要的支撑

在赵俊贵看来,产业布局调整的过程也是石化产业升级的过程。

“淘汰落后产能和科技进步是石化产业升级两个最为重要的支撑。”赵俊贵说。

《石化产业调整和振兴规划》中规定,对炼油行业采取区域等量替代方式,淘汰100万吨及以下低效低质落后炼油装置,积极引导100万至200万吨炼油装置关停并转,防止以沥青、重油加工等名义新建炼油项目。

在淘汰落后产能的同时,要坚持加快技术改造与推进自主创新相结合。加大引进技术的消化吸收力度,推动产业技术进步;强化技术改造,促进石化产业技术的系统化和集成化;加强关键和前沿技术研发,增强自主创新对产业发展的支撑能力。

中国石化有关负责人告诉记者,2009年,中国石化积极推进炼化布局和结构调整,大力发展高附加值产品,不断增强炼油化工竞争优势。2009年新增炼油能力1600万吨,新增乙烯能力100万吨,天津乙烯项目和福建乙烯炼油一体化等重大项目均得到积极推进。

同时,中国石化依托一批成品油质量升级改造项目,积极调整产品结构,提高中高档产品比重,促进产品升级换代和油品质量升级。

通过简化工艺流程、实施装置间热联合、热进料,采用高性能的催化剂及新工艺,充分利用现有设施等,中国石化进一步降低装置能耗物耗,优化压缩项目建设投资,以较少的投资、先进的耗能指标、较低的操作费用实现油品质量升级。以上措施改造完成后,可生产欧Ⅲ标准汽油占64%,欧IV标准汽油占36%。其中高标号汽油比例达75%。

赵俊贵表示,加快石化产业的布局调整,首先应提高对产业调整重要性的认识,应从国家发展和行业发展的全局考虑,使各方面形成合力;其次,在政府加强审批科学性的同时,也应组织行业协会加强科学规划研究,对不利于石化项目长远发展、不利于安全和资源环境保护的项目应设置强制性规定;第三,在石化产业发展的制度规划上,应完善投融资、财税政策、土地等相关配套政策,提高石化项目环保、安全方面的准入。

[责任编辑: 胡珊珊]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件