2013年广州二手房成交总价稳步走高,二手住宅成交套均总价高达171.7万元。中介机构昨日发布了2013年广州二手楼市总结。报告指出,在二手住宅成交中100万元以下的占比明显呈下降趋势,由2011年的五成左右下降至去年的仅占三成。专家分析称,2014年二手住宅交投大幅放量的可能性不高,随着楼市的恢复,二手楼价预计稳中有升的态势不变,但升幅估计低于2013年。

买家:首次置业者比例下降

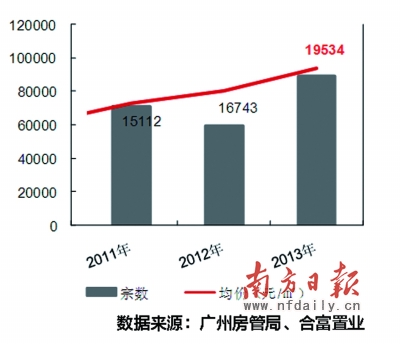

据广州国土资源与房屋管理局数据显示,2013年广州二手住宅登记交易近8.9万宗,727.2万㎡,较2012年的增幅均在五成左右。据合富置业统计,2013年广州二手住宅实际成交量较2012年增加两成以上。

2013年广州二手楼市仍以实力较强劲的迫切性刚需主导,但换房改善的比例有所增加,高端买家的活跃度较以往提升,首置需求独撑大市的格局明显改观。据合富置业数据,2013年广州首次置业的二手买家占64.8%,较2012年的近七成回落,改善型需求占27.2%,较2012年有所回升。

报告称,根据过去几年的统计数据显示,广州二手楼市较合理、健康的买家结构应为:“首置:改善:长线投资客大概为6:3:1”。2011年受政策影响,广州首置二手买家的占比一路小幅上升,换房改善需求则逐渐下降。2012年,广州首次置业者的占比甚至逼近七成,换房改善需求有所下降。2013年,随着市场信心的恢复,这种迫切性首置独力支撑二手楼市的局面慢慢改观,改善型和长线投资需求的活跃度明显提升,整体买家结构逐渐趋向较合理、健康的态势。这也是二手楼市逐渐步入较良好运行轨道的重要体现之一。

值得注意的是,由成交的物业结构看,2013年,较大面积、高端物业呈增多的态势,显示中高端二手买家的活跃度有所提升。合富置业数据显示,2013年广州二手住宅成交套均面积为87.9㎡,较2012年上升6%,其中90㎡以上的占比有所上升。

价格:200万元以上的二手房比例接近三成

报告还指出,由成交总价看,2013年广州二手房成交总价稳步走高。2013年广州二手住宅成交套均总价高达171.7万元,较此前大幅上涨。其中100万元以下的占比明显呈下降趋势,2011年100万元以下的占比在五成左右;2012年下降至四成;而2013年仅占三成。而200万元以上的占比则日益上升,由原来的约一成,上升至2012年的接近两成;2013年接近三成。

报告分析称,较大面积、高价二手住宅成交增多,一方面与楼价的实质性上涨有关,也与部分实力较强的买家由一手市场回流有一定关系,同时也反映了中高端需求和换房改善买家的活跃度提升。统计显示,2013年滨江东、天河北、原东山等市区核心地段的较大面积、贵价优质高端物业需求较往年增多,其中不乏单价4万元/㎡以上、面积200平方米以上的千万豪宅。

报告指出,2013年广州二手楼市总体需求活跃,价格高位上涨,也与中心区一手新货供应不足、户型偏大、价格高昂有关。调查显示,2013年首置、改善、投资等各类型买家大多根据自身的实力及需求,在两个市场之间各取所需,部分刚需买家逐渐回流二手楼市,也有部分买家“出走”番禺、萝岗、南沙、花都外围区域的楼市。总的来说,2013年新房、二手市场实现较良好的互动,共同走旺。

据合富辉煌集团市场研究部数据,2013年广州十区一手住宅新增供应较上年减少约一成,其中六区减幅更明显。受供应不足影响,中心六区成交量大幅下滑三成以上。而据广州房管局数据,2013年广州中心区登记交易二手住宅424万㎡,较2012年增加五成左右。由二手住宅占整体一、二手市场的份额看,全市十区已经超过五成;中心区超过七成。

区域:番禺、萝岗二手房价涨幅放缓

报告显示,由各区域的成交量增幅看,南沙、花都、原芳村等外围及近郊的增幅较大,大多在六成以上;中心六区的增幅大多集中在四到五成之间。中心区二手楼价高企,不少买家外溢到价格稍低的片区。

从各区域的价格走势看,2013年二手楼价涨幅最大的区域依然集中在中心六区,依次分别为:越秀、天河、荔湾、海珠、黄埔。主要受一手新货稀缺以及资源、配套、交通等区域优势较突出的影响。

报告指出,2013年楼价涨幅相对较小的区域有:番禺、白云、花都、萝岗等外围及近郊片区。花都区主要受一手新货供应充足,二手盘源丰富的影响。白云区的楼价在2010年、2011年快速上涨,在一定程度上透资了白云新城的规划利好。但近两年,白云新城的实质性利好不多,区内的二手买家仍然以本地的首置需求居多,价格承接力略显不足,价格涨速放缓。番禺、萝岗两区的二手楼价在前两年涨幅较大,但区域内二手买家的实力相对中心区仍稍弱,2013年的涨幅有所放缓。

由板块看,涨幅较大的板块主要集中在越秀、荔湾、天河、海珠等中心城区的优质地段,如越秀区的原东山片区;天河区的珠江新城、天河北、天河公园等天河中心片区、具有广钢新城利好的原芳村片区以及需求旺盛的海珠区工业大道板块等。

升幅不大的板块则主要集中在花都、番禺、白云等外围区域以及中心区的边缘板块,如花都的新华镇、白云区的同和、新体育馆、西槎同德罗冲围以及番禺的市桥、大石等板块。

展望:二手楼价预计稳中有升态势不变

报告分析,“穗六条”在楼市已经有所转淡的情况下出台,加深了市场的观望,但消化速度应该会快于2011年的“国五条”。2013年年底交投不旺,观望较浓厚、价格高位企稳的态势仍将持续一段时间。但是由于楼市消化政策的速度有所加快,预计这种低迷的态势或会在2014年一季度左右有所好转,交投活跃度回升。以上预测主要基于全国整体大环境仍然较好、城镇化进程提速、人口红利、一线城市的资源优势等根本性宏观因素没有实质性变化,加上供需矛盾仍然偏紧,市场的政策“抗药性”增强以及预期楼价大幅下跌的买家不多等因素。

“由目前情况看,2014年二手住宅交投大幅放量的可能性不高。”合富置业首席市场分析师龙斌表示,预计大致恢复到较正常、平稳水平,即2014年的季度平均成交量大约与2013年第二、三季度相当,2014年全年总体的成交量或会与2013年大致持平。主要是由于楼价高位、房贷等入市门槛高企的因素始终实质性地影响楼市,加上市区盘源不足以及外围新盘的分流影响。随着楼市的恢复,二手楼价预计稳中有升的态势不变,但升幅估计低于2013年。

龙斌说,未来政策走向依然是市场最大的不确定性,尤其值得关注的是2014年3月份“两会”所释放的政策信号。若调控信号强烈,市场走出观望的时间将会延长。

南方日报记者 郑佳欣

2011年-2013年广州二手住宅实际成交量价走势

2010年—2013年广州各类型二手买家占比(单位:%)

[责任编辑: 林天泉]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件