国防白皮书引爆军工股行情,多头强势难挡,两市成交再破两万亿,涨停个股逾370只。

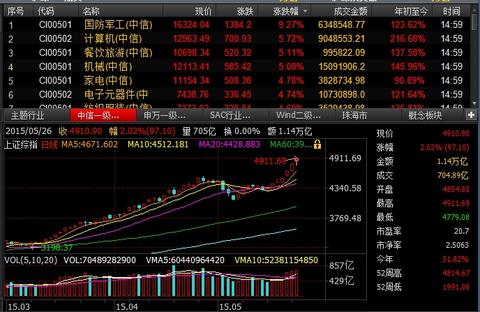

周二(5月26日)沪深两市高开后小幅回落,上午十点左右强势上攻,最新发布的国防白皮书引爆军工股行情,板块内多只个股涨停。午后大盘强势依旧,略为震荡后尾盘向上,券商股直线拉升,沪指摸高4911.69点。深成指涨逾500点,中小板指上涨逾400点,创业板指突破3600点涨逾4%,个股涌现涨停。

截至收盘,沪指报4910.90点,上涨97.10点,涨幅2.02%;深成指报16903.47点,上涨552.41点,涨幅3.38%;中小板指报11564.43点,上涨423.48点,涨幅3.80%;创业板指报3618.23点,上涨150.31点,涨幅4.33%。

沪市成交11385.09亿元,深市成交10157.33亿元,两市合计成交21542.42亿元,较上一交易日的20330.29亿元继续放量。本周大盘连续两日成交突破两万亿元,沪市连续三日突破万亿元。

盘面上,据wind资讯显示,国防军工板块继续放量,全天领跑大盘,至收盘涨幅9.27%,板块内18只个股涨停。计算机股涨幅5.72%,位居第二;餐饮旅游、机械板块同样领涨,涨幅超过5%。29个行业板块全线飘红,银行、建筑、非银金融等涨幅最小。从题材方面看,次新股概念大涨8.07%,航母、通用航空板块同样涨幅较大;粤港澳自贸区、燃料电池、沪股通50等涨幅偏小。

长江证券资深投顾李凯在接受财新记者采访时表示,近期两市一路高歌猛进,一举拿下4600、4700、4800、4900点整数位,如此强势反映出当前市场投资情绪的极度高涨,这种盘面特征也是历史上从来没有过的。

“这种爆发式地增长短期还看不到结束的迹象,因此,在没有明确的变盘信号出来之前,投资的策略最好是顺应这种趋势,而非过早地逆市操作。”李凯说。

北京笃信晟丰资产管理公司总经理刘英在接受财新记者采访时认为,目前推动大盘上涨的主要因素仍在于增量资金源源不断入场。“流动性充裕,推波助澜。增量资金从储蓄、楼市搬家,是最核心的驱动力。”刘英指出,目前公募、私募基金加速发行,也推动资金入场;险资入市比例不高仍有空间。

“基本面上,监管层采取市场化机制,扩大IPO规模,也同步在降杠杆,但效果不明显。”刘英提出,目前监管层期待资本市场为经济转型提供支撑,股市承担重任。对于爆发式增长,管理层并没有表现出明确担忧,更倾向于通过市场化手段、供求关系来缓速。他认为,IPO提速启动稍晚,若在牛市前期提速,更能起到慢牛作用。

“5000点到6000点,就是涨了20%;但从2000点到3000点,要涨50%。”刘英认为,市场与个股一样,加速阶段用时最短,目前大盘正处于这一阶段。“当前赚钱效应强大,市场普遍认为突破5000点悬念不大,但何时回调尚无法臆断”。刘英认为,目前主要应关注印花税、资本利得税等税收变化,以及监管层态度。

下周6月2日起,23只新股密集发行,其中包括巨无霸中国核电,预计此轮打新将冻结资金8.3万亿元,远远超过此前记录。

民生证券首席策略分析师李少君认为,注册制尚未落地,但从新股发行量与频率看,市场实际上已经提前进入注册制模式。加快股票供给已经成为监管层调节疯牛的主要工具,如果增量资金入场速度不及新股发行速度,那么市场将从增量玩法重回存量博弈。

李凯指出,下周二开始的新股发行,又将会短期冲击市场的资金面,但这种现象已成常态,在当前整体强势状态下,一方面可积极参与新股申购,另一方面也可以继续把握一些确定性较大的投资机会。

周二亚太股市涨跌互现,截至财新记者发稿,日经225指数报20437.48点,上涨23.71点,涨幅0.12%;韩国综合指数报2143.50点,下跌2.60点,跌幅0.12%;香港恒生指数报28327.90点,上涨335.07点,涨幅1.20%。

[责任编辑: 赵燕]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件