央行及四大行未回应房贷政策放松传言

北京首套房仍认房又认贷

关于房贷政策放松的传闻继续发酵。记者昨日向央行及四大行求证,未得到任何回应。但在北京地区,记者调查了解到,目前北京地区银行房贷政策没有变化,首套房认定标准仍然是“认房又认贷”。

外地实行“认房不认贷”

9月22日就有消息称,四大行将对首套房的认定标准做出调整,改成“房贷还清再买算首套房”。不过记者昨日向央行及四大行求证,并未得到回应。虽然银行没有回应,不过,9月22日福州市发布房地产新政,称购房人还清房贷后,再次申请贷款购房的,按首贷认定。

记者了解到,建行原定于昨天下午召开的相关部署会议因故取消。建行相关负责人称,一切以发布为准。

昨日还有消息称,兴业银行上海分行中午结束的内部会议上明确放开首套房认定标准,即只要贷款还清、名下无房,即可认定为首套房。不过兴业银行昨日下午向京华时报记者表示,截至目前,兴业银行个人住房按揭贷款业务的客户准入条件和信贷政策未调整。有关报道失实。

北京首套房仍“认房认贷”

多家银行表示,目前北京地区的房贷政策未变,首套房认定仍是“认房又认贷”。昨天,记者采访四大行及多家商业银行个贷部负责人,获悉目前北京地区的房贷政策仍严格,以家庭为单位,首套房的认定还是“认房又认贷”。

工行总行昨天表示:“将认真贯彻国家有关房地产发展的政策导向,一直以来积极支持个人住房和房地产开发的合理信贷需求。我们正密切关注房地产市场的变化和相关政策的调整,并将及时做好相关信贷政策的衔接,不断完善相应的金融服务。”

记者昨天还以客户身份拨打了兴业银行、浦发银行、招商银行等多家银行北京地区支行电话,个贷经理均表示购房仍然实行“认房又认贷”标准,名下有房产或者有过房贷记录均不能认定为首套房。

“认房又认贷”,即是否是首套房,要看家庭名下是否有房产,是否有过房贷记录,两个条件满足其中任何一项即不能算作首套房。

□业内说法

房贷放松是大势所趋

针对首套房认定标准松动传言,链家、中原地产等多家机构均表示,目前没收到相关政策。

中原地产首席分析师张大伟认为,后续银行放贷政策松绑不可能只看贷款存量,因为如果按照这一口径松绑,并不符合目前满足首套自住房信贷的政策要求。如果首套房贷的界定放宽,可能激发大量的改善性需求,拉动房地产市场的回暖。

上海易居房地产研究院副院长杨红旭认为,如果房贷还清,仍持有一套或两套房,再购一套新房还能算首套的情况不可能发生。但房贷放松是大势所趋,如果真有房贷政策,则应主要支持首套房贷,尤其是普通住房。

链家地产市场研究部分析师张旭认为,在经济形势复杂多变的情况下,购房贷款仍然是优质的贷款,下半年来银行的个贷意愿也在加大。但出于资金成本、额度的限制,未来是否能够完全落实并不确定,但至少未来一段时间信贷政策放松趋势十分确定,此次传闻也会对市场预期产生积极影响。

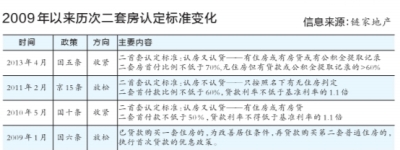

在地产机构看来,信贷政策的调整确实对楼市起着重要作用,根据链家地产市场研究部统计,在历史成交数据中,若房贷利率收紧,市场中8.5折优惠利率占比小于40%时,成交基本维持在万套以下。房地产市场变化虽然也会受到其他调控政策的影响,但是利率政策是市场复苏的关键。2014年以来,信贷政策一直偏紧,尤其是4月份以后,市场中的8.5折优惠利率几乎绝迹,致使成交迅速跌落至8000套及以下水平。

□算账

100万贷30年

◎首套房

(本息合计)

2287295.48元

◎二套房

(本息合计)

2446075.06元

◎差值

158779.58元

备注:首套房购房者可以享受一定的利率优惠,从目前银行的情况来看,最低有9折,但多数只能享受基准利率。如果按照二套房贷,那么利率最低为基准利率的1.1倍。(京华时报记者高晨马文婷邢飞)

[责任编辑: 宿静]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件