图

货基宝宝的收益率已经濒临破4,而动辄10%、8%的高收益票据理财迅速成为互联网金融的新宠。招财宝、金银猫、票据宝、新浪、苏宁等多家新兴互联网公司在短短几个月时间纷纷加入发行票据理财的队伍,传统银行系也不甘落后,平安也发行了小票通,民生也发行了电商E票通等。与此同时,号称高收益、零风险的票据理财能否拯救陷入低迷的互联网理财市场?

9%超高收益上线即被秒杀

10月10日,京东“小银票”再度上线一批7%-9%的年化收益率的票据理财产品,上线始发遭到“秒抢”。

所谓票据贷款理财,就是由借款人以其持有的银行承兑汇票托收款作为还款来源,并提供银行承兑汇票质押担保,附加了保证保险等还款保障。

票据理财平台票据宝理财平台客服对记者介绍,票据理财模式是有融资需求的企业将其拥有的银行承兑汇票作为抵押担保,并以此进行融资。到期返还的投资者收益相当于融资企业的贷款利息。

由于年化收益率高于各类“宝宝”及银行线下理财产品,票据理财十分受到投资者的欢迎。今年7月,新浪微财富也联合票据宝推出一款收益率9.8%的票据理财产品,产品发售后仅仅2分钟,超过100万的融资额度就被227位投资人一抢而空。根据宣传,该理财产品由民生银行东莞营业部承兑,1元起投,投资期限共计106天。保障方式为银行无条件承兑本息,本息安全。而阿里招财宝的票据贷上线之后也颇受欢迎,通常一个新项目在两三个小时内就售罄。

网友小舒在某理财论坛上表示,偶然间了解到票据理财,期限短、收益高,尝试了购买了一款金银猫的票据理财项目,90万本金短短四个月收益两万多。“有点像金融超市,你选择合适的项目,由于是固定收益,能有多少收益也能知道;我需要做的就是等着项目到期赎回,十分方便,对于我这种不懂金融的人来说,金银猫票据理财就非常符合我的需求。”

掀“宝宝”式热潮

继阿里巴巴在今年4月就率先推出票据理财业务以来,票据理财在过去半年时间迅速“走红”。据记者不完全统计,目前已经有近20家企业发行了互联网票据理财业务。从过往的产品来看,预期年化收益率普遍远高于其他互联网理财产品。

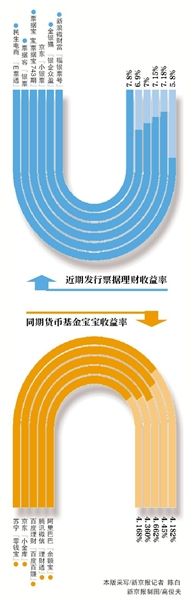

这种以高收益遭到投资者热抢的场景与曾经热销的货币基金“宝宝”类产品类似。不过,目前众“宝宝”的收益却在日益下滑,与票据理财的高收益形成鲜明对比,甚至不如同期银行理财产品的收益。截至上周末的数据显示,以余额宝为代表的“货基型”互联网理财“宝宝”们年化收益率仍普遍在4.5%以下。其中余额宝的7天年化收益率为4.102%,百度百赚的收益率为4.253%,京东商城小金库的收益率为4.447%。

优选财富高级理财经理石英认为,货币基金是目前市场信息不对称的产物,随着货币市场化进程的推进,货币基金的优势将消失,随之,依赖于货币基金的传统宝宝类理财产品也将逐步走向衰退。

“互联网金融需要寻找下一个引爆点,能够标准化、高效、安全、上量的产品将引领行业快速放量。”票据客CEO洪其华表示,银行承兑汇票作为高度标准化的准货币资产,通过互联网实现“证券化”,将很可能成为下一个爆发的增长点。

互联网票据真假难考证

“目前票据市场直贴在5%-6%左右,如果票据理财的收益真的能够达到7%甚至9%,我们为什么不开发自己的理财产品,而将利润让渡给这些互联网平台?”一位国有银行理财客户经理此前对记者表示,作为票据理财产品标的的银行承兑汇票代表的是银行信用。但并不表示完全没风险,其中存在克隆票、延迟支付等风险。

此外,“这些平台是否真的掌握了真实的票据,平台是否真的获得了票据抵押,平台资质如何,这些投资者能够考证吗?”该客户经理称。

他认为,阿里、京东等大型企业有企业信用作为背书。而中小型票据互联网理财平台,以P2P的方式将融资企业的票据资产直接销售企业或个人投资者,虽然收益较高,目前占比也不大,但其本质与P2P平台并无太大的差别。其中难监管无保障的可能性仍然很高。

除了假票风险之外,票据转让次数过多,流通过程中出现背书不连续、名称与印鉴不符、不盖骑缝章等差错都将给票据兑付带来更大的风险。

互联网金融千人会执行秘书长蔡凯龙认为,票据理财“无门槛、无风险、高收益”、“100%零风险”之类宣传,实际都走在监管边界,冒着违规风险。

■ 相关新闻

承兑汇票暗藏影子银行风险

据大智慧阿斯达克通讯社10月13日晚间报道指出,有消息人士透露,央行正在紧急调研银行委托贷款和承兑汇票的余额变化情况,要求各中心支行于10月14日前上报相关数据与分析。业内人士猜测,央行此次紧急调研,不排除与影子银行有关。

而央行最新发布的货币政策报告显示,2014年6月末,全国银票承兑余额为10.2万亿,比年初增加了1.2万亿。

影子银行是指非金融机构像常规银行一样,从投资者手里获取资金然后贷给借款人,但却不必遵守同样的规则或监管。

IMF10月8日发布的《全球金融稳定报告》中指出,许多迹象表明,有一些业务(如对公司的贷款)正通过承兑汇票从传统银行转移到非银行部门。同时,影子银行问题在中国比较突出,其融资增速已达到银行信贷增速的近两倍,需要监管者们更为密切地监测。

我国银行票据理财产品兴起于2011年,一般通过信托通道,认购银行贴现票据资产的收益权,同时票据转由银行或第三方托管,持有票据的企业则从贴现银行或信托计划获得资金,相当于票据收益权的转让。由于贴现流程存在合规瑕疵,银监会在2012年初已经叫停了票据信托和相关银行理财产品。

与银行票据理财产品和票据信托不同的是,互联网票据理财不直接涉及票据的所有权和收益权,而是采取票据质押的方式。根据《票据法》规定,票据转让仅适用于具有真实贸易背景的情况下,如果票据本身突破了此红线,票据理财也可能遭遇银行拒绝兑付的风险。

■ 答疑

票据理财高收益来源

来源一

平台噱头式补贴

票据理财产品超高的收益率,有部分是由平台进行补贴。据了解,此前新浪微财富联合票据宝发布的产品,本身收益率为7%,而新浪微财富补贴1%,发行这款产品的公司再补贴1.8%,累计达到9.8%的高收益率。

这一补贴行为令人联想起庞氏骗局。中央财经大学银行业研究中心主任郭田勇认为,这一补贴行为涉嫌违规。“这种拆东墙补西墙的做法,容易汇集风险。”

来源二

承兑汇票融资套利

互联网理财中的票据理财实际上是一个P2B(个人对企业)的贷款投融资平台。即持票人为了获得流动性的资金,在传统的业务中,持票人将未到期的票据提前卖给银行,而现在则是将票据作为质押担保,在招财宝上发布产品,向个人投资者募资,以较低的价格将承兑汇票的收益权转让给投资者,而票据到期后则由平台直接把承兑汇票折现,投资者从而拿回本金和收益。票面兑付额与此前购买票据贷产品的金额之差即为理财收益。

银行承兑汇票是公司信贷业务的一种。企业由于有贸易需求等资金需要,于是选择至银行存一定保证金,银行将以此给企业出具票据。持票者随时可以要求贴现,贴现利息由开票企业承担。现在的半年期定期存款月息为1.65‰,而票据的贴现月息在1.4‰左右,6个月的利差则为1.5‰。由于贴现息比银行存款利息低,从而开票企业可以获取票据贴现利率和定期存款利率之间的利差。

来源三

向银行收取服务费

阿里的招财宝选择向银行收取0.1%的服务费用。

与其他P2B平台一样,招财宝票据贷是将个人的理财需求与企业的融资需求联系起来,不同之处在于交易方式并非纯粹的债权关系,而是将企业持有的银行承兑汇票的收益权转让。同时,向为融资企业提供风险管理的金融机构收取0.1%的服务费。

[责任编辑: 宿静]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件