编者按

【2017年2月17日,《关于引导规范上市公司融资行为的监管要求》(以下简称再融资新规)出炉。此番对再融资的规范,主要针对四点:一是上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%;二是上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。但对于发行可转债、优先股和创业板小额快速融资的,不受此期限限制;三是上市公司申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形;四是修改定价机制为市价发行,取消董事会决议公告日、股东大会决议公告日作为上市公司非公开发行股票定价基准日的规定,“明确定价基准日只能为本次非公开发行股票发行期的首日”。】

每经记者 王砚丹 每经编辑 张海妮

2017年2月17日,证监会发布《关于引导规范上市公司融资行为的监管要求》,意味着一再吹风的再融资监管靴子落地。随后,关于本次再融资新规的讨论刷爆了市场人士的微博、论坛和朋友圈。

具体而言,证监会发布再融资新规的目的,是为了规范和引导上市公司的例行融资,合理确定融资规模,提高募集资金使用效率,防止将募集资金变相用于财务投资。

资本货物行业去年定增募资最多

上市公司再融资制度自2006年实施以来,已成为部分上市公司和投资者的套利手段之一。

根据Wind资讯统计数据显示,2015年,共有857家公司完成了增发融资,募集资金合计1.37万亿元;2016年虽然增发家数下降至793家,但是增发募集资金高达1.8万亿元,较2015年大幅增长31.39%。

按照Wind行业分类来看,2016年定增最积极的行业为资本货物行业,当年共完成定增2374.48亿元。而这一行业的首发金额仅为243.67亿元。

排名第二的行业是材料II类。这一行业在2016年共计完成2314.92亿元定向增发,较其首发金额129.47亿元多了16.88倍。

排名第三的则是房地产行业。2016年共计完成定增1641.19亿元。

许多上市公司进行定增,有的是为了资产重组,有的是购买资产,亦有引进战略投资者等目的,也有部分公司直截了当就是为了还债或补充流动资金。

如康美药业(600518,收盘价17.39元)去年6月向康美实业、华安资管、长城国瑞、天堂硅谷和广发资管进行定增,最终实际发行价为15.28元/股。康美药业的定增目的为:在扣除发行费用后,51亿元用于补充流动资金,30亿元用于偿还银行贷款。

出现同样情况的还有锦江股份(600754,收盘价30.20元)。2016年8月,锦江股份向锦江国际、长城资管等进行定向增发,最终实际募集资金45.18亿元,全部用于“归还公司借款,提高资产质量、改善财务状况”。

Wind资讯统计数据显示,2016年上市公司定增项目中,目的中有“补充流动资金”的共有58家,实际募集资金总额为832.18亿元,平均每家募集资金14.35亿元。

18个月融资间隔影响大

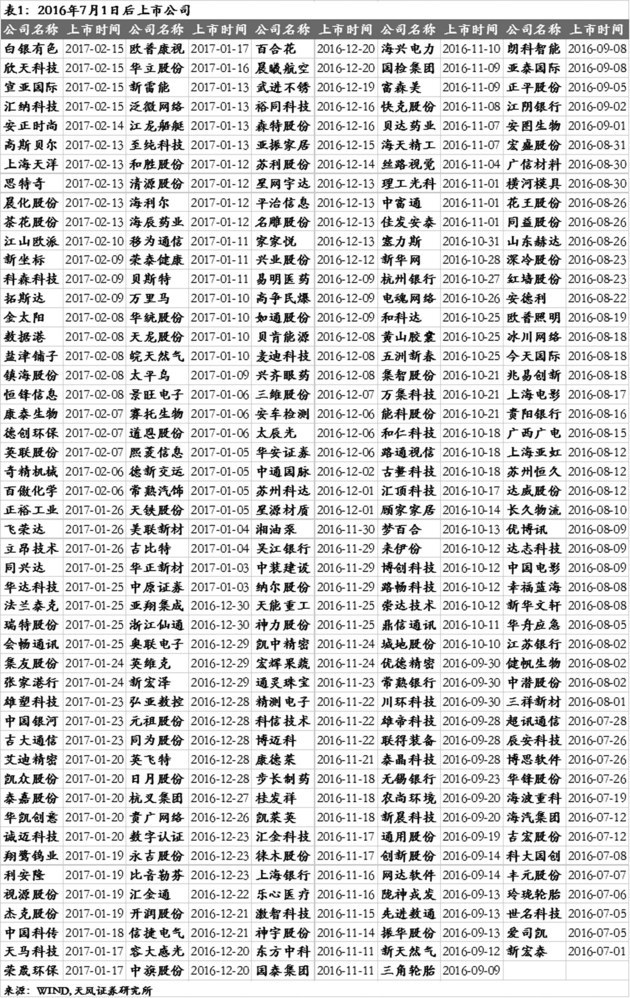

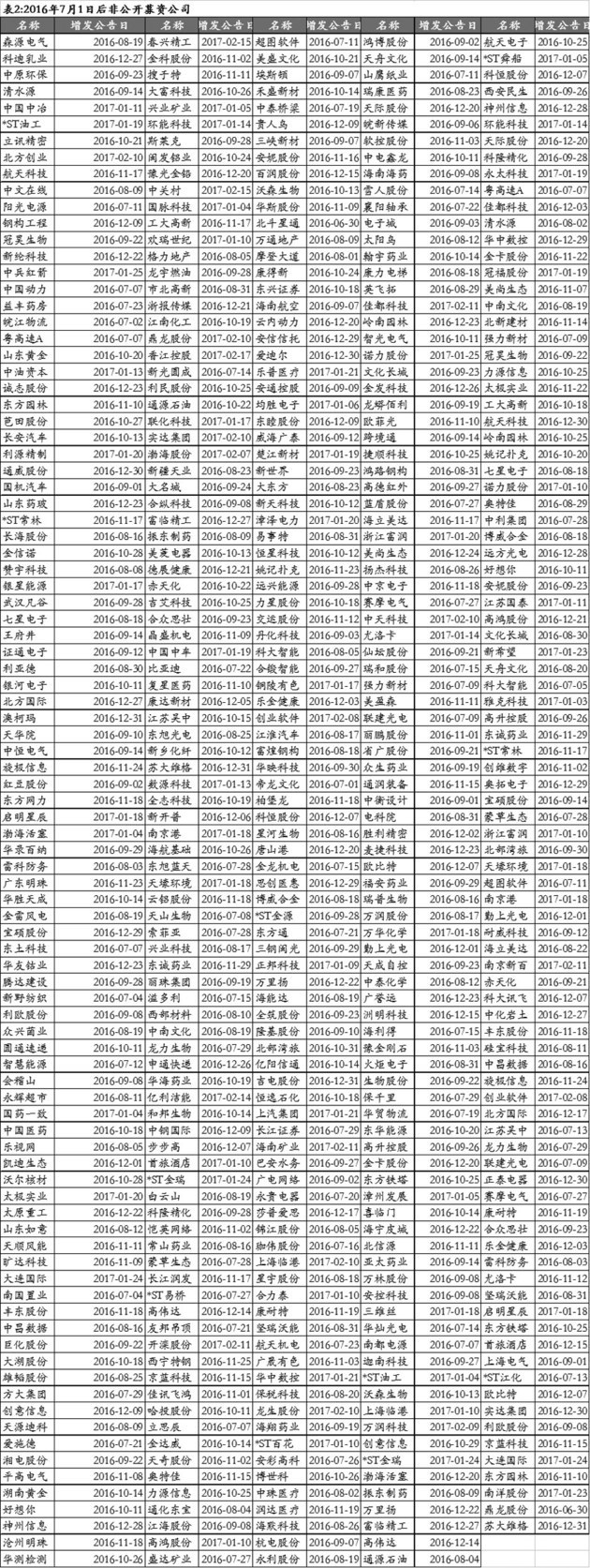

而按照再融资新规,许多正在进行再融资工作的上市公司,以及次新股,想要像之前那样以定增方式进行频繁再融资,恐怕将受到很大限制。按照天风证券的统计数据显示,今年年底前有超过700家上市公司不能通过定增融资。

以“上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%”标准衡量,根据国泰君安分析师孙金钜/任浪统计,按照“证监会已受理”新老划断,对存量已发预案影响不大,但151家未获证监会受理的公司中,有49家(占比32.5%)融资新发股份超过了发行前总股本的20%,融资规模为1336亿元(占比43.3%)。

而18个月的定增融资时间限制对于上市公司再融资影响更大。

根据天风证券研究所统计,2016年7月1日~2017年2月19日,IPO公司家数为244家,有过非公开募资的公司有463家,它们无法在2017年12月31日前开展非公开再融资(筛选时点为定增发行日或首次上市交易日)。

同时,天风证券研究所还筛选出已过会但未拿到批文的公司,共143家。这些公司当前定增已过会不受新政影响,但尚未拿到批文,募集资金尚未到位,其募资到位后18个月内无法进行非公开募资。

制度套利时代终结

而定增按市价发行,亦对市场有着深远影响。

华泰证券研究所策略首席分析师戴康指出,再融资新规中,定价方式的调整对市场影响很大,新规明确定价基准日为非公开发行股票发行期的首日,是定增价格市场化的重要一步,给定增三年期制度套利的时代划上休止符。“新规鼓励内生性增长优质公司,限制制度套利型外延扩张,改善A股供求关系。相对应地,对大盘股影响不大,外延成长型小盘股会受到负面情绪影响,结构上对绩优股有利,对资本密集型或资本‘饥渴型’的公司影响较大,‘定增-高送转-减持’的链条会受影响,次新股的融资预期被削弱,影响较大。”

华泰证券研究所非银行金融行业分析师沈娟也指出,修订后未来三年期定增的发行价格将更贴近市场价格,盈利空间将被压缩,预计未来三年期定增规模将出现较大缩水,同时对投资人项目筛选能力提出更高要求。再融资新规将减少套利行为,引导定价市场化,将引导市场更加看重个股成长性α和市场整体β研究,推动再融资市场回归价值走向理性。对二级市场而言,依赖高折价率来获取定增市场套利的机会将减少,定增市场的投资将更加关注公司的成长性和长期投资价值。有助于引导二级市场回归理性,回归价值,有助于套利资金回流价值蓝筹投资。

根据Wind资讯统计,2016年1月1日~2017年2月19日,有235家上市公司定向增发价格折价率超过30%。

其中,龙生股份(002625,收盘价36.11元)发行折价率最高,达到80.56%。这是因为,龙生股份2015年3月26日公布预案,其定价基准日为2015年4月1日,增发价格仅为每股7.13元。直到2017年1月26日,龙生股份才实施定增,当天龙生股份报收于37元,较其每股7.13元的增发价高出418.93%。

部分2017年年内无定增融资可能的公司(如图:)

[责任编辑:郭晓康]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391