由经济日报社中国经济趋势研究院和中国社科院数量经济与技术经济研究所共同撰写的《中国产业2016年度运行分析》近日出版。该书以中经产业景气指数为基础,分为工业、装备制造、煤炭、石油、电力、钢铁、有色金属、IT设备制造、化工、医药、服装、文体娱乐用品制造等十二个部分,重点分析了上述行业和领域2016年全年运行情况、运行特点和2017年发展趋势——

2016年是“十三五”的开局之年,也是供给侧结构性改革全面实施的第一个年份,在经历短期冲击和调整之后,供给侧结构性改革的综合效应开始显现,对于工业经济的稳定运行发挥了积极作用。2016年全年,全国规模以上工业增加值同比增长6.0%,与2015年的增速基本相当,在增速连续下降之后工业运行趋于平稳,为“十三五”工业发展奠定了较好的基础。

整体运行平稳

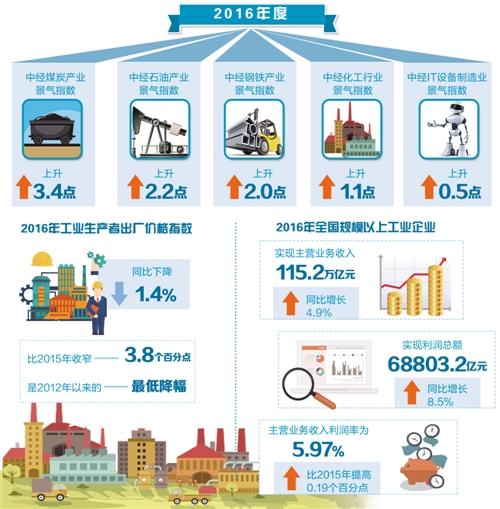

“平稳”“向好”是描述2016年工业运行特征最主要的关键词,工业景气状况在平稳中略有改善。在经历持续下滑之后,从2015年下半年开始中经工业景气指数趋于稳定。2016年四个季度,中经工业景气指数在平稳中略有回升,分行业来看,煤炭、石油、钢铁、化工和IT制造行业景气状况明显好转。2016年一至四季度,中经煤炭产业景气指数上升3.4点,行业呈现加速回暖态势;中经石油产业景气指数上升2.2点,实现“触底反弹”;中经钢铁产业景气指数上升2.0点,第四季度景气指数已接近2014年之前水平;中经化工行业景气指数上升1.1点,走出“V”字底部;中经IT设备制造业景气指数提高0.5点,继续保持平稳向好的走势;中经装备制造和有色金属行业景气指数波动性较小,运行较为平稳;中经电力、医药、服装和文体娱乐行业产业景气指数略有下降,但降幅有限。

2016年,中经工业预警指数依然处于偏冷的“浅蓝灯区”,虽然四季度较二、三季度有所回升,但整体上延续2014年以来的偏冷状态,与正常的“绿灯区”仍存在一定的差距。在构成中经工业预警指数的十个指标中,增加值、利润总额、主营业务收入、销售利润率、从业人员、出口交货值、产成品资金、应收账款四个季度灯号均未发生变化;固定资产投资在后三季度由一季度的“浅蓝灯”变为过冷的“蓝灯”,生产者出厂价格指数四季度由前三季度的“浅蓝灯”回归正常的“绿灯”,有所好转。相比之下,2016年工业企业主营业务收入和增加值均处于过冷的“蓝灯区”,成为影响中经工业预警指数的主要因素,企业盈利能力和资金运转情况则处于相对正常的状态。

新旧动能转换加快

国务院先后出台了《关于钢铁行业化解过剩产能实现脱困发展的意见》《关于煤炭行业化解过剩产能实现脱困发展的意见》《关于促进建材工业稳增长调结构增效益的指导意见》,推动过剩产能淘汰,促进传统行业转型升级。在相关政策的推动下,2016年全国共压减了钢铁和煤炭落后过剩产能6500万吨和2.9亿吨以上,超额完成钢铁去产能4500万吨、煤炭去产能2.5亿吨的任务目标。

经初步季节调整,2016年四个季度,原煤产量分别为9.2亿吨、8.3亿吨、8.3亿吨、8.7亿吨,分别同比下降6.4%、8.9%、22.0%、9.5%,产量继续下降;全国粗钢产量分别为24476.1万吨、20861.0万吨、20814.4万吨、20841.8万吨。从产量增速看,增长率分别为-5.7%、1.4%、3.9%、4.8%,受价格上涨刺激,粗钢生产呈现回升态势。

工业内部结构进一步优化,新旧动能转换加快。在规模以上工业中,2016年,六大高耗能行业增加值比上年增长5.2%,增速比2015年回落1.1个百分点,四个季度增速分别为6.3%、6.1%、5.1%和3.6%,下降趋势明显;装备制造业增加值比2015年增长9.5%,增速高于整个规模以上工业3.5个百分点,较上年提高2.7个百分点;高技术产业增加值比上年增长10.8%,比规模以上工业快4.8个百分点,在规模以上工业增加值中的占比达到12.4%,比2015年提高0.6个百分点。

与此同时,2016年有关部门积极开展降低实体经济企业成本行动,出台了一系列“降成本”政策,降成本力度加大,工业企业经济成本继续下降,2016年规模以上工业企业每百元主营业务收入中的成本为85.52元,较2015年下降0.1元。

库存短期底部或形成

2014年以来,工业企业产成品资金增长率持续下降,2016年出现了近年来的首次单季负增长,四个季度增速分别较上年同期下降7.8、8.2、7.3和4.1个百分点。自2014年以来,工业产成品资金增速与主营业务收入增速再次实现反转,2016年第一季度开始主营业务收入增速再次超越产品资金增速,四个季度二者剪刀差分别为0.3、5.1、6.3和5.8个百分点。就全年变化趋势来看,与前两季度相比,第四季度工业产成品资金由降转增,这一方面与工业品价格的上涨有关,另一方面与实际库存的增加有关,扣除价格因素,实际库存增速比上季度加快0.9个百分点。同时,第四季度主营业务收入增速与产成品资金增速之间的剪刀差也比第三季度收窄0.5个百分点。上述数据表明,在销售增长持续回升的带动下,库存或已形成短周期底部。

原材料行业产成品资金均继续下降。经初步季节调整,2016年四个季度,煤炭行业产成品资金分别比2015年同期下降1.4%、9.3%、8.6%、9.1%,与主营业务收入增速相比,两者之间的剪刀差继续扩大;钢铁行业产成品资金分别同比下降18.3%、13.4%、13.1%、6.7%;有色金属行业产成品资金分别同比下降3.2%、6.3%、10.6%和4.0%,第四季度下降幅度明显收窄,与主营业务收入增长率之差有所减少;化工产业产成品资金同比增长率分别为1.1%、-2.9%、-2.4%和-3.2%,呈下降态势,且降幅持续扩大。

“提效益”效果明显

2016年,工业品特别是资源类产品价格有所恢复。自1月份以来,工业生产者出厂价格指数同比跌幅持续收窄,从9月份开始,工业生产者出厂价格指数同比止跌回升,12月份同比增幅已经达到了5.5%。综合全年,工业生产者出厂价格指数同比下降1.4%,比2015年收窄3.8个百分点,是2012年以来的最低降幅。其中,资源类产品价格恢复最为明显,2016年下半年,黑色金属冶炼和压延加工、有色金属冶炼和压延加工、煤炭开采和洗选、石油加工、化学原料和化学制品制造、非金属矿物制品业等行业价格同比先后由负转正,第四季度上述行业出厂价格分别同比上涨23.3%、11.0%、25.9%、9.6%、3.3%和2.5%。造成工业品价格恢复的因素是多方面的,既有国际市场变化的影响,又有货币因素的作用,同时供给侧结构性改革也发挥了积极作用。

2016年全国规模以上工业企业实现主营业务收入115.2万亿元,同比增长4.9%;规模以上工业企业实现利润总额68803.2亿元,同比增长8.5%,扭转了2015年利润总额下降的局面;规模以上工业企业主营业务收入利润率为5.97%,比2015年提高0.19个百分点。经初步季节调整,2016年四个季度工业企业利润总额增速比上年同期提高11.6、4.9、14.9和13.4个百分点,尽管第二季度增速有所波动,但整体处于较高水平,特别是三、四季度利润同比增速均超过了两位数,为2014年以来的最高水平。

原材料行业经营状况明显改善。经初步季节调整,2016年四个季度,钢铁行业利润总额同比增速为-72.9%、110.0%、3733.6%、551.6%,扭转了2015年全行业亏损的局面;煤炭行业利润总额同比增速分别为-11.1%、-37.1%、184.7%、371.8%,摆脱了连续17个季度同比下降的趋势;有色金属行业利润总额同比增速分别为-12.4%、18.7%、48.4%和41.3%,在经历2015年下半年大幅下跌后,2016年经营状况明显好转;化工行业利润总额同比增速分别为16.2%、14.1%、12.9%和15.2%,好于上年平均水平;石油行业也实现了扭亏为盈。

装备类和消费类行业经济效益继续好转。经初步季节调整,2016年四个季度,装备制造业利润总额同比分别增长8.8%、10.1%、13.1%和9.1%,增速略有上升;IT设备制造业利润总额同比增长率分别为8.2%、16.6%、32.4%、14.0%,利润增长加快;文体娱乐用品行业利润分别同比增长9.3%、11.5%、9.4%和7.1%,增速明显高于2015年同期水平;医药行业利润总额同比增长率分别为10.1%、19.6%、11.3%、18.4%,第二季度增速达到了2014年以来的最高水平。

受电煤价格快速回升和电力出厂价格总水平下跌双重影响,2016电力行业利润总额明显下降。经初步季节调整,2016年第一季度电力行业实现利润总额1149亿元,仅同比增长0.4,增速比2015年同期下降30.3个百分点;从第二季度开始,电力行业利润出现2012年以来的首次同比下降,而且降幅不断扩大,二至四季度电力行业利润总额分别为1210、1281和726亿元,同比下降0.4%、9.2%和37.3%。

供给侧结构性改革将深化

目前,工业经济正处于转型升级的攻坚阶段,各种因素相互交织,工业企业下行压力依然存在。2016年民间固定资产投资名义同比增长3.2%,增速较2015年下降近7个百分点,提升民间投资是稳定经济增长的关键因素。高技术、新兴产业比重虽然不断提升,但带动作用仍有限,传统行业“去产能”形势还相当严峻。世界经济总体低迷,美国政府更迭、英国脱欧、地缘政治问题风险加剧,增加了世界经济不确定性,民族主义和贸易及投资保护主义抬头,国际贸易挑战增多。

同时,我国出口面临新兴经济体替代效应和发达国家再工业化的挑战。在面临较多的挑战的同时,我国经济长期向好的基本面没有改变,而且前期不利因素已经有所释放,供给侧结构性改革继续深化,政策效果将进一步显现,对经济新常态认识更加深入,宏观政策和产业政策针对性增强,稳中求进仍是现阶段经济发展的主基调。中国社科院经济学部经济蓝皮书《2017年中国经济形势分析与预测》预测,2017规模以上工业增加值同比增长6.0%,增速与2016年持平。

[责任编辑:郭晓康]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391