原标题:裸条借贷、欠贷自杀……监管机构再出重拳,这样的悲剧有望不再重演!

近年来,有关校园“裸贷”、“暴力催收”等事件频频曝光。

一些鉴别能力不高,社会经验不足的大学生,或出于渴望消费、满足物欲,或是想通过网络平台找兼职,为家里减轻经济负担,却不料被人利用,落入了非法贷款的圈套。

而如今,校园贷整治再度升级!

部分地区仍存校园贷乱象,突破底线

据广东省公安厅6月15日通报,广东警方近日开展“飓风19号”专案统一收网行动,集中对涉“校园贷”及其关联违法犯罪活动进行打击,共摧毁犯罪窝点20余个,抓获嫌疑人180余名,破获案件190余宗,受害学生350余人。

广东警方透露,在受害的学生中,还有一部分学生通过网贷平台借钱,只是为了超前消费或者攀比的心理, 他们不惜和网贷平台签订高息的还款协议,有的周息甚至高达30%。

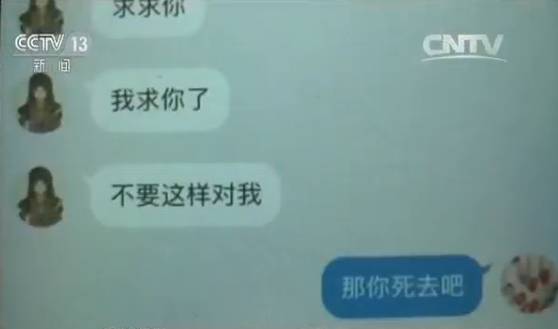

▲学生被骗聊天记录

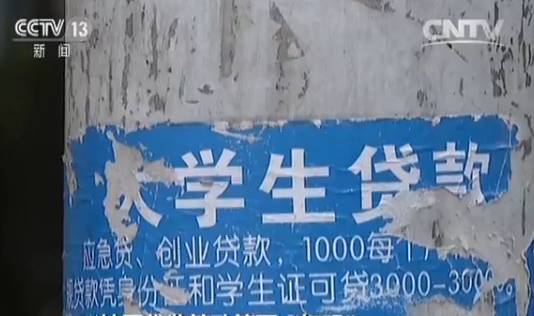

▲校园内随处可见的小广告

正是受到网贷方的百般威胁,21岁的大二女生“小洁”不堪压力,在今年四月结束了年轻的生命。

据央视新闻报道,“小洁”卷入的校园贷至少有五家,其中,仅在其中一家“今借到”平台借款就有257笔,累计借款超过57万元。小洁的闺蜜透露,小洁生前家境良好、消费正常,不过一直有做点生意挣点钱的想法,但做得不是很顺,亏了一些钱,直到今年年初,她找到一份在福建泉州的借贷公司做客服的兼职。

▲受害人“小洁”

然而这时,欠款的窟窿已经越来越大。小洁只好去找别的平台,拆东墙补西墙。家人曾多次帮他还钱,期间还收到过“催款裸照”。小洁的父亲称:“她妈妈收到一条信息,也就是彩信图片,所以我们才会问女儿到底怎么回事。毕竟那个图片已经发过来了,我女儿说是PS的什么东西。”

▲“催款裸照”

4月8号,小洁最后一次收到网贷平台“快乐花吧”的催款短信。对方声称,如果当晚9点前不还钱,他们会把借条和花圈,给她的父母和老师寄去。最终,不堪侮辱和压力的小洁自杀身亡。

监管机构:网贷机构校园贷业务一律暂停!

高考结束,紧接着又是开学季,而每年新生入学的时候,都是校园贷平台的生意旺季。

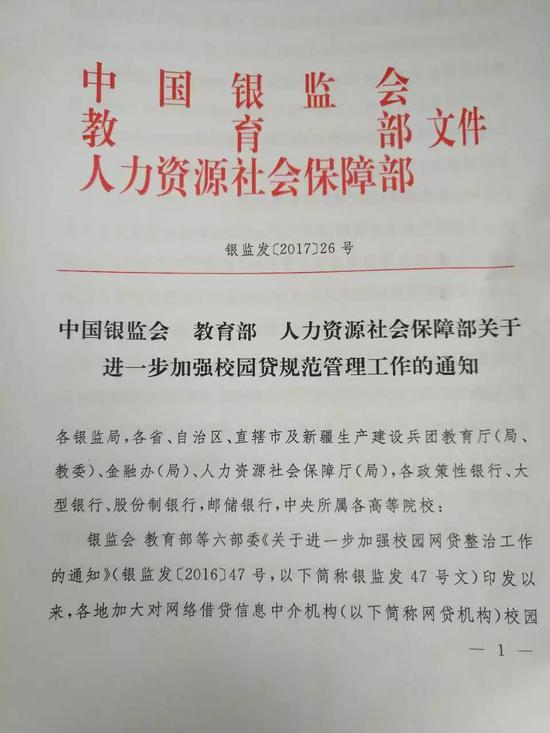

6月16日,江西省金融办官网的一份文件显示,银监会等三部委日前下发了《关于进一步加强校园贷规范管理工作的通知》(以下简称《通知》)。

《通知》显示,在2016年银监会、教育部等六部委《关于进一步加强校园网贷整治工作的通知》印发以来,部分地区仍存在校园贷乱象,一些地方“求职贷”“培训贷”“创业贷”等不良借贷问题突出,给校园安全和学生合法权益带来严重损害。

《通知》称,商业银行和政策性银行在风险可控的前提下,有针对性地开发高校助学、培训、消费、创业等金融产品,而未经银行业监管部门批准设立的机构禁止提供校园贷服务;现阶段,一律暂停网贷机构开展校园贷业务,对于存量业务制定整改计划,明确退出时间表。

▲图片来源:江西省金融办官网

对此,苏宁金融研究院高级研究员薛洪言表示,“这次在整体收缩的大环境下,对校园贷开正门,唯一的解释就是无论监管层面还是从业机构层面都意识到,校园贷的需求是客观存在的,而且需求量还很大,以至于不开正门便不能堵偏门”。

中国人民大学重阳金融研究院客座研究员董希淼则对每日经济新闻(微信号:nbdnews)记者表示,银行开展校园贷业务,应改进风控方式,加强对大学生群体的研究,形成对应的授信方法,开发适合的产品,借助大数据满足合理需求。同时,建议相关部门搭建系统,解决大学生多头贷款问题。

网贷机构需逐步消化存量业务

2009年以后,随着大多银行对大学生停止发放信用卡,“趣分期”等新型、非银行的金融服务开始涌现。

互联网金融机构一方面迅速填补这一市场,另一方面也面临着贷款门槛低、授信额度高、风控能力弱等问题,以致于不得不用高违约罚息率来补偿存在的风险。而一旦出现逾期,这类机构的追偿手段相比银行业更为激进。

去年4月,银监会和教育部出台《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,开始出手整顿校园贷市场。

今年4月10日,银监会在其发布的《关于银行业风险防控工作的指导意见》中再次提到,要重点做好校园网贷的清理整顿工作,网络借贷信息中介机构不得将不具备还款能力的借款人纳入营销范围,禁止向未满18岁的在校大学生提供网贷服务,不得进行虚假欺诈宣传和销售,不得通过各种方式变相发放高利贷。

随着整治工作的开展,多家校园贷宣布转型或退出校园贷业务。网贷之家的统计数据显示,截至2017年2月底,全国共有74家互联网金融平台开展校园贷业务,主要为消费分期平台和P2P网贷平台,其中有53家平台不仅限于做校园贷业务,占总平台数的72%;共有47家校园贷平台选择退出校园贷市场,其中有28家平台选择停业关闭网站,19家平台选择放弃校园贷业务转战白领、蓝领等工薪阶层的贷款业务。

专家:商业银行和消费金融公司将成主流

不过事实上,大学生的金融服务需求始终存在。

艾瑞咨询发布的《2016年中国大学生消费金融市场研究报告》显示,2016年我国大学生消费市场规模达到了4524亿元,同比增长4.7%。

对此,《通知》提出,商业银行和政策性银行应在风险可控的前提下,有针对性地开发高校助学、培训、消费、创业等金融产品,向大学生提供定制化、规范化的金融服务,合理设置信贷额度和利率,提高大学生校园贷服务质效,畅通正规、阳光的校园信贷服务渠道。

记者注意到,目前中国银行、建设银行等机构纷纷布局校园市场。5月17日,中国银行公布了“中银E贷校园贷”,该产品主打中长期贷款,业务初期最长可达12个月,未来延长3~6年,覆盖毕业后入职阶段,同时提供宽限期服务,宽限期内只还息不还本,贷款金额最高8000元。

同时,《通知》亦指出,为规范校园贷管理、杜绝校园贷欺诈、高利贷和暴力催收等行为,未经银行业监管部门批准设立的机构不得进入校园为大学生提供信贷服务。

董希淼表示,目前商业银行入场更多是在响应监管号召,但看好其未来的发展空间,商业银行和合规的持牌消费金融公司将成为校园贷市场的主流。学校和家长要认识到学生的需求存在,合理满足,不一定要承担担保责任、签字,但在学生本人同意的情况下要配合银行提供相应的资料,比如成绩、逃课情况等,这些都可以作为大数据,对信用判断提供帮助。

网贷之家研究中心总监于百程在接受每日经济新闻(微信号:nbdnews)记者采访时则表示:

“多年前银行布局校园信用卡失败,主要问题在于坏账太多,信用难以量化。而网贷机构做校园贷则采用的是相对较高的利率来平衡风险。现在,银行进入这块市场,可能业务上会做一些限制,同时也会和校方、学生家庭加强联系和合作;校园贷市场估计将从网贷机构主攻的三四线城市大专院校向一二线城市重点、知名学校转变。”

[责任编辑:郭晓康]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391