2014金融魔杖

2014年,金融业亮点频现:沪港通开闸,A股牛冠全球,存款保险制度征求意见稿出台,5家民营银行筹建,人民币国际化加速,上海国际金融中心建设打开新格局,互联网金融全面渗透金融业……但与此同时,企业融资难、融资贵的矛盾依然待解。国务院因此出台了一系列的金融组合拳“精准滴灌”,以金融的魔杖推动实体经济的转型升级。

2014年金融业盘点关键词一:降

盘点央行降利率的独门秘器

“眼下,谁还愿意做实体经济?”这是2013年年初,流传在实业界的一句口头禅。据统计,2013年,中国规模以上工业企业实现利润6.3万亿元,增长12.2%,但主营业务利润增长只有4%,意味着利润增长的“大头”不是由主营业务贡献的。

主业不赚钱的同时,优秀的公司们正忙着投资证券。2013年上市公司年报显示,近一半的上市公司参与了证券投资,累计持有证券投资金额在2013年年末达到7812.24亿元,比2012年末上涨近一成。

不少上市公司的解释是,宏观经济形势不好,实业回报率持续下降,为美化财务报表、维持股价不得不如此。不少业内人士担忧,上市公司本该是民间资金投资实体经济的一大渠道,如果变成“钱生钱”游戏的二传手,只会愈发恶化实体企业的融资环境。

面临着这样的形势,本届政府从执政的第一年(2013年)起,就开始了振兴实体经济,降低企业融资成本,疏通金融支持实体的融资渠道的行动。央行无疑站在降低融资成本的第一线。

新型秘器:调整存款统计口径、SLF和定向降准

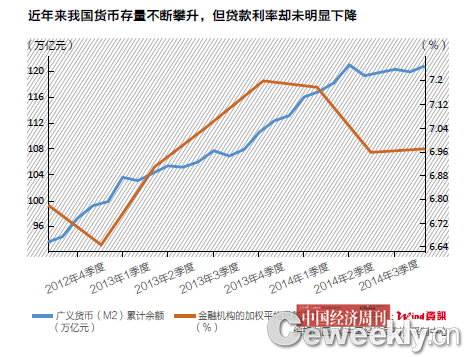

2014年的最后一个周末,央行发出通知调整存款统计口径,从2015年起,部分银行业同业存款,单位和个人证券交易结算金都被以存款纳入存贷比计算中,但暂不缴纳存款准备金。这意味着在监管指标存贷比不变的情况下,银行的可贷资金增加。据券商计算,这至少降低商业银行的平均存贷比5个百分点,相当于最多新增加贷款5.5万亿,政策效果堪比三四次全面降低存款准备金率。

央行一直坚持执行稳健的货币政策,这样的字眼也连续出现在2013年和2014年中央经济工作会议公报中。这两年央行利用货币政策工具调节市场利率的情形日渐频繁。

2013年6月20日,银行间隔夜回购利率最高达到史无前例的30%,7天回购利率最高达到28%。而在近年来,这两项利率往往不到3%。

为熨平资金市场波动,央行使出了常备借贷便利(SLF)这一货币政策新工具,对部分金融机构开展了常备借贷便利操作,向市场紧急注入流动性。2013年6月末,常备借贷便利余额达到2013年内最高的4160亿元。为应对2014年春节的现金需求,央行还通过常备借贷便利向部分大型商业银行和中小金融机构提供了短期流动性支持,规模约为2900亿元。

除了SLF,定向降准也成为了央行的“新宠”。

2014年4月16日的国务院常务会议提出,“要加大涉农资金投放,对符合要求的县域农村商业银行和合作银行适当降低存款准备金率”。4月22日,央行宣布,下调县域农村商业银行人民币存款准备金率2个百分点,下调县域农村合作银行人民币存款准备金率0.5个百分点。

6月9日,央行再度宣布降准,从6月16日起,对符合审慎经营要求且“三农”和小微企业贷款达到一定比例的商业银行将下调存准率0.5个百分点。此次定向降准覆盖大约2/3的城商行、80%的非县域农商行和90%的非县域农合行。这一系列的缓解三农企业和小微企业融资难的调控政策甚至还被业界评价为“从‘全面漫灌’到‘精准滴灌’的进步”。

总理:要合理运用“政策工具箱”

在两次降准期间,2014年5月,国务院总理李克强来到内蒙古赤峰考察时的讲话或许是显示了本届政府对于打通金融支持实体经济渠道的决心。在赤峰当地召开的企业和金融机构座谈会上,当着李克强的面,来自能源、化工、有色、轻纺、食品等领域企业以及国有和地方银行负责人结合自身实际相互交换意见。

针对企业反映的实体经济资金总体紧张特别是小微企业融资难、融资贵等问题,李克强指出,政府要坚持稳健的货币政策,但要稳中求进,合理适当地运用“政策工具箱”,适时适度预调微调,盘活资金存量,优化金融结构,保持货币信贷合理增长,推进金融改革,营造良好的金融环境。

他同时要求,金融机构要围绕企业急需创新服务,更直接更有效地支持实体经济特别是中西部和小微企业发展。企业也要积极适应市场变化,在攻坚克难中打造竞争新优势。

在外界看来,总理盘活存量有两层含义,一是要控制总量增长速度,二是要把原来在金融体系里自循环的货币通过一些载体输送到实体经济里。在外界看来,决策当局的这一要求,显然是意识到了金融与实体密不可分的关系,是看到了本质,抓准了问题。”

威力最大的秘器:降息但不松货币

除了上述新工具外,2014年央行的直接降息举动仍让业内惊艳。2014年11月22日,时隔两年,央行宣布降息,将金融机构一年期贷款基准利率下调0.4%至5.6%。

央行副行长胡晓炼公开表示,下调基准利率直接目的是缓解当前企业融资成本高这一难题,并不意味着稳健货币政策的转向,也不能理解为货币政策的放松。

“事实上,本届政府以来,货币政策适用新的经济状况,经济运行状态发生了变化,又能够针对薄弱环节,降息、定向降准举措创新不断,对于服务实体经济有很大的帮助。”交通银行首席经济学家连平日前称。

2014年第三季度我国GDP增长率降至7.3%,以10月宏观数据为例,PPI数据连续32个月下降,企业生产经营较为困难,CPI同比涨幅低至1.6%,制约货币政策预调微调的价格因素基本消除。由此可见,当前中国经济下行风险远大于通胀风险。在“新常态”下,除了继续向改革要动力之外,在货币政策上做出灵活预调微调,给中小微企业创造良好的信贷环境,为实体经济发展提供有力的支撑,可以给后续改革创造更好的环境。

改革与货币政策等宏观调控并非此消彼长的关系。“不要把这两者对立起来,货币政策一般都是短期政策,有所调整是为了经济的合理运行,更好地向前推进改革。”交通银行首席经济学家连平表示。

数据显示,多次调控后,资金利率已现下行态势。2014年10月份,同业拆借和债券回购加权平均利率分别为2.69%和2.64%,比上月回落0.28个和0.29个百分点,比2013年12月份低1.47个和1.64个百分点;企业贷款(含票据)加权平均利率为6.88%,较2013年12月份回落0.32个百分点。10月末,3年期、7年期AA级企业债的到期收益率分别为5.32%和6.17%,较上年末分别下降2.03个和1.29个百分点。甚至连民间借贷利率等也有不同程度的回落。(《中国经济周刊》 记者 刘永刚 朱禁弢 综合报道)

[责任编辑: 王君飞]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件