在同业业务中,银行通过发行同业存单吸收资金,然后投放于同业资产。整个过程参与机构众多,如商业银行、基金公司、信托公司、保险公司等,这些机构所属不同监管部门管理,容易隐匿风险。同时,同业业务还存在多层嵌套、不当套利、杠杆抬升、期限错配等问题亟待整治

以“优化资产负债工具、调节流动性”初衷而兴起的同业业务,尤其是同业存单,迎来了监管升级,其中,多层嵌套、交叉性金融风险正在得到严格整治。

进入4月份以来,银行业“疾风骤雨”般地刮起了金融风险防控风暴,一系列监管政策密集出台,多个专项治理工作正同步展开。其中,上周中国银监会相继对外发布了《关于银行业风险防控工作的指导意见》《关于切实弥补监管短板 提升监管效能的通知》等文件,针对十大重点风险领域分类施策,尤其剑指发行量激增的同业存单、规模庞大的委外业务。

具体来看,同业业务整治将从四方面入手,即控制业务增量、做实穿透管理、消化存量风险、严查违规行为,以根除“多层嵌套”,严控交叉性金融风险。

不得多层嵌套

在多项监管措施中,“新开展的同业投资业务不得进行多层嵌套”最受市场关注。这意味着,若不实行“新老划断”,多家商业银行,尤其是同业业务依赖度较高的中小型城商行将受到很大影响。

监管层同时要求,新开展的同业投资业务要根据基础资产性质,准确计量风险,足额计提资本和拨备。

所谓同业业务,是指金融机构之间开展的以投融资为核心的各项业务,可分为同业融资、同业投资两类,如同业拆借、同业存款、同业借款、同业代付等。

“近年来,同业业务创新活跃、发展较快,有助于商业银行增强主动负债能力、便利流动性管理,也有助于优化金融资源配置、服务实体经济发展,但也存在部分业务发展不规范、信息披露不充分、多层嵌套、规避监管等问题。”银监会相关负责人说。

何为嵌套?多位业内人士透露,其具体路径为,银行发行同业存单吸收资金,然后投放于同业资产(如同业理财),同业资产再投向标的资产。在这个链条中,资金在各个环节层层加杠杆,利率逐环节上升,还有可能存在期限错配;同时,链条中的参与机构众多,如商业银行、基金公司、信托公司、保险公司等,若不同环节所属不同监管部门管理,则更容易隐匿风险。

为此,银监会此次突出强调“做实穿透管理”,要求银行业金融机构要建立“交叉金融业务监测台账”,准确掌握业务规模、业务品种、基础资产性质、风险状况、资本和拨备等相关信息。

严控业务增量

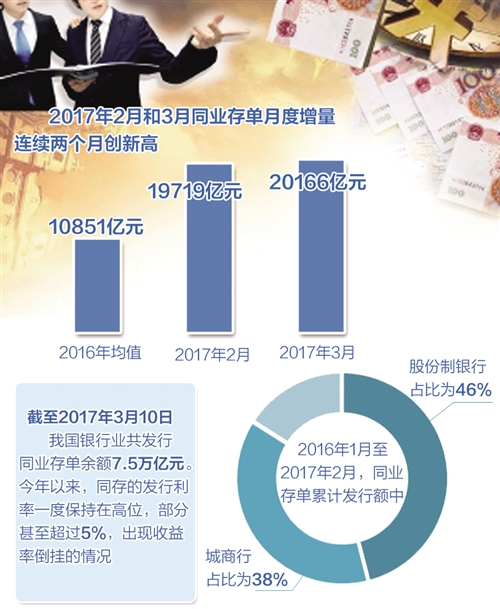

同业业务中,呈现爆发式增长的“同业存单”大受争议。观察近期披露的各家上市银行年报可以发现,城商行对同业存单的依赖度较高,如江苏银行同业存单发行量同比增速达2.23倍,该行相关负责人表示,2017年还将进一步扩大同业存单规模。

“同业存单作为线上标准化产品,具有期限固定、成本偏低、发行便利、操作风险低等优势。”上述负责人说。

国泰君安研究报告指出,中小型银行之所以同业业务占比较高,从负债端看,其吸收存款能力较弱,需要发行同业存单来主动负债;从资产端看,其贷款投放能力较弱,信贷需求有限,最简单的办法就是将资金投向同业资产,如购买同业理财。

报告认为,同业存单本具有增强主动负债、调节流动性等积极作用,不能将其简单归为滋生风险的“罪魁祸首”,真正的风险来自于多层嵌套、不当套利、快速扩张的业务规模。而造成快速扩张的原因之一,在于此前发行同业存单募集的资金不计入同业负债,不受相应的监管约束。

因此,弥补监管不足,铲除套利空间成为问题的关键,进而促使同业业务回归本源,健康发展。

值得注意的是,银监会当下正在开展银行业“不当创新、不当交易、不当激励、不当收费”的“四不当”专项治理工作,特别提出,将银行发行的同业存单计入同业融入资金余额,检查同业负债是否超过银行总负债的三分之一。

此外,针对同业投资,银监会还要求银行制定统一的合作机构名单、产品投资目录,严禁与不在名单范围内的机构开展合作,严禁开展投资目录之外的业务。

同时,同业业务应由银行业金融机构总部统一管理、集中审批,要完善同业业务内部管理架构,确保业务复杂程度与风险管理能力相匹配,审慎开展交叉金融业务。

消化存量风险

除了严控新增风险,消化存量风险也同样关键。为此,银监会分别对银行业金融机构、监管机构提出了要求。

对于银行业金融机构来说,接下来要全面排查存量同业业务,对多层架构、复杂程度高的业务要制定整改计划。

“尤其对于风险高的同业投资业务,要制定应对策略和退出时间表。”银监会相关负责人说。

同时,强化信息披露监管,提高风险信息披露标准。同业融资占比高的银行业金融机构,要披露期限匹配和流动性风险信息;同业投资业务占比高的机构,应披露投资产品的类型、基础资产性质等信息。

“对于监管机构来说,要严查违规行为,重点检查以下四大问题。”上述负责人说,一是同业业务多层嵌套,二是特定目的载体投资未严格穿透至基础资产,三是未将最终债务人纳入统一授信和集中度风险管控,四是资本拨备计提不足。

对于同业融资依存度高、同业存单增速快的银行业金融机构,要重点检查期限错配情况及流动性管理有效性;对于同业投资业务占比高的机构,要重点检查是否落实穿透管理、计提拨备和资本是否充足。(经济日报记者 郭子源)

[责任编辑:郭晓康]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391