A股13家全国性银行排名 交通银行净资产收益率连续四年倒数第一

金融监管正在升级,近期包含银监会在内的一行三会频频出手。4月21日,银监会主席郭树清在一季度经济金融形势分析会上直言,“不出成效,绝不罢手”。

2017年4月30日,A股年报披露完毕。《每日经济新闻》记者研究了A股上市的13家全国性银行财报,包括工、农、中、建、交国有五大行,加上招商、民生、兴业、浦发、光大、平安、华夏、中信八家全国性股份制银行,对这些银行近十年的经营数据进行了深入对比之后,发现颇多玄机,《每日经济新闻》将陆续推出系列深度报道,今天,我们首先聚焦五大行之一的交通银行。

交行,作为一家国有大型商业银行,2016年年报有两大亮点:去年,该行资产规模首次突破8万亿元,达到8.4万亿元,同比增加17.44%,增速位居五大行之首,13家全国性银行第四位;同时,2016年其净资产高达6291.42亿元,同比增长17.62%,增速位居五大行第一位,13家全国性银行第四位。

不过,交行也存在着诸多不足。

盈利能力:在13家全国性银行中,交行净资产收益率连续四年排名倒数第一,总资产收益率连续四年排名五大行倒数第一……

管理效率:成本收入比位列13家全国性银行中最差排名的第三位,在银行业普遍减员增效的大环境下,其2016年员工增速排名五大行第一,人均营业收入、人均净利润却出现十年来的首次降低……

坏账拨备:拨备覆盖率为150.5%,逼近150%的监管红线,近十年的拨备覆盖率长期排在倒数前三名,“不良贷款/90天以上逾期贷款”排名五大行倒数第一……

薪酬成本:职工平均薪酬连续三年排名五大行第一,高管薪酬总额去年增长20.22%,连续两年排名五大行第一……

交行,这家拥有百年辉煌历史的的超级蓝筹股,到底怎么了?

“招行市值已稳超交行长达一年时间,五大行理应改名为工建农中招!”某论坛上投资者的留言,犹如一道惊雷划破天际,关于交行的争论正在发酵……

●盈利能力:ROE连续四年排名倒数第一

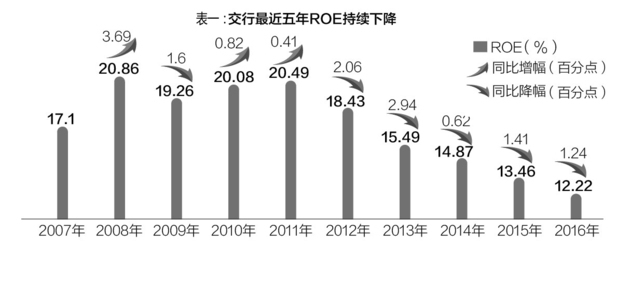

通过对比,记者发现,交行2016年的净资产收益率(ROE)为12.22%,同比下降了1.24个百分点。然而,这并不是交行净资产收益率的首次下降。此前连续五年,交行的净资产收益率都出现了不同程度的下降。数据显示,交行2012~2016年的净资产收益率分别为18.43%、15.49%、14.87%、13.46%和12.22%,分别下降2.06个百分点、2.94个百分点、0.62个百分点、1.41个百分点和1.24个百分点(见表一)。

从自身纵向比较来看,交行的净资产收益率近五年呈连续下降趋势。那么,与13家全国性银行横向对比,其居于何种水平呢?《每日经济新闻》记者对13家全国性银行近十年的净资产收益率进行了一个排名,结果让人大跌眼镜。

数据显示,交行净资产收益率连续四年排名倒数第一,即2013~2016年ROE排名均为倒数第一。与此同时,与交行市值规模较为接近的浦发银行、兴业银行等,连续四年占据了净资产收益率榜单的前5名(见表二)。

除了ROE,总资产收益率也是衡量企业盈利能力的核心指标之一。数据显示,2013~2016年,交行的总资产收益率分别为1.11%、1.08%、1.00%和0.87%。

在ROE连续四年排名倒数第一的同时,交行的总资产收益率也连续四年排名五大行倒数第一;从13家全国性银行来看,交行近四年的总资产收益率排名也靠后。其中,2013年交行总资产收益率排名为倒数第三,此后2014、2015、2016年均处于倒数第四名(见表三)。

那么,净资产收益率位于同类企业最差水平,对于企业,特别是对银行来说意味着什么呢?

一位券商资深研究员表示,“ROE是衡量企业盈利能力最主要的一个指标。我们说盈利能力一般就看ROE,或者总资产收益率。”

北京中会仁会计师事务所主任丁会仁博士表示,净资产收益率是表示净资产创造的利润,在13家全国性上市银行排名中倒数第一,表明交行总资产扣除总负债后的净资产创造的净利润排名最后,表明股东投入创造的净收益最小,银行的股东投入实现的利润最差,排名倒数第一。

同时,某知名会计师事务所注册会计师对记者表示,净资产收益率是衡量股东资金使用效率的重要财务指标。在同一行业条件下,ROE具有一定程度的可比性,交行连续四年排名最差,说明在银行业中交行资本利用率低下。该注册会计师进一步解释说,“影响净资产收益率的因素主要有总资产收益率、负债利息率、企业资本结构和所得税率等,分别反映了企业的盈利能力、经营效率杠杆利用能力以及资本结构的合理性等。如果其他因素不变,其中某一个因素的变化造成ROE的降低,可以体现出企业在经营管理方面发生的变化以及趋势。”

云蒙投资则认为,盈利能力,核心就是净资产收益率。不管什么企业,经营效果好不好,最有检验意义的还是净资产收益率。交行总资产收益率和净资产收益率还是比较弱。虽然调整资产减值损失可以影响当季的净利润,进而影响当期ROE和总资产收益率,但不管看长期或是统一标尺看短期,交行的盈利能力一直比较弱,一直处于银行业中较差的地位。

秃鹫一期基金经理王代新也持相同观点,其表示,对大多数企业来说,长期的ROE水平(排除不合理负债)是衡量盈利能力最重要的指标,体现了公司运用股东资产创造收益的能力,银行业同样如此。

此外,王代新还坦言,“交行的ROE排名连续几年最低,一定程度上,体现了交行相对同业较弱的盈利能力及相对低下的经营效率,这一点,也可以从交行这些年的各项业务收入、利润等经营数据,都有所体现。”

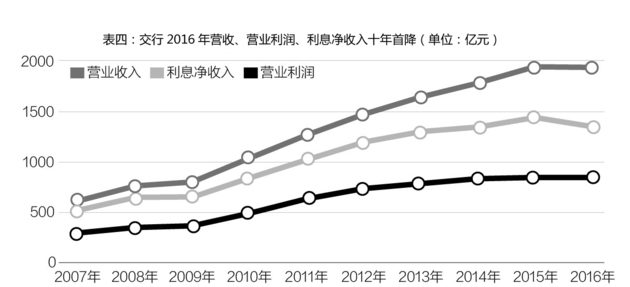

年报数据显示,除净资产收益率连续四年排名倒数第一外,交行的营业收入、营业利润和利息净收入2016年都出现了十年来的首次降低(见表四)。

具体看,交行2016年营业收入、营业利润分别为1931.29亿元和853.5亿元,同比降幅分别为0.36%和0.42%,为十年来的首次下降。2007~2015年,交行的营业收入、营业利润均保持了较高幅度的增长,但增长趋势整体在减弱。

同时,交行的利息净收入也出现了十年来的首次降低。数据显示,该行2016年的利息净收入为1348.71亿元,同比降幅达6.45%。

●经营效率:成本收入比行业落后

经营效率不仅影响着企业的经营成果,同时,也对企业盈利能力有着重大影响。而《每日经济新闻》记者发现,交行除盈利能力差外,其经营效率在行业中也处于落后位置。

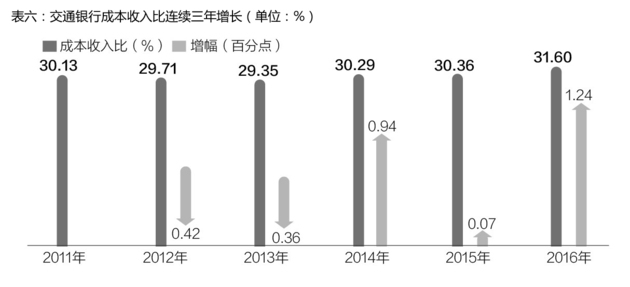

数据显示,交行2016年的成本收入比位列13家全国性银行中最差排名的第三位,为31.6%。其中,13家银行的平均成本收入比为28.46%,5家国有大行平均成本收入比为29.53%(见表五)。

同时,这已是交行成本收入比连续第三年增长。2014~2016年,该指标依次为30.29%、30.36%和31.6%,分别增长0.94个百分点、0.07个百分点和1.24个百分点(见表六)。

对此,丁会仁对记者表示,交行成本收入比高居五大行第二位,说明其成本高,运营费用大,企业控制成本能力不强,同时说明企业经营能力可以进一步提高。

成本收入比是银行“业务及管理费用”与“营业收入”的比值,它可以反映商业银行每单位收入需要支出多少成本,是衡量银行经营效率的重要指标。通常情况下,成本收入比越高,说明银行每单位营业收入对应的营业成本越高,企业控制营业成本支出的能力越差,经营效率就越低,这也从成本控制的角度反映了企业管理水平的高低。

《每日经济新闻》记者对比13家全国性银行年报数据发现,在该指标的计算过程中,少数银行分母是“营业收入-其他业务成本”,即扣除了其他业务成本。如果采用这一计算口径的话,其计算出来的值会偏高。为了使不同银行披露的成本收入比数据更具可比性,记者统一将“营业收入”作为口径计算,将不同口径的数值进行了调整。调整之后,交行成本收入比为31.22%,仍然排名13家银行第三位,说明交行每单位收入需要付出高成本,进而反映出其经营效率较低。

那么,具体是什么原因,导致交通银行成本收入比高企、经营效率较低的呢?

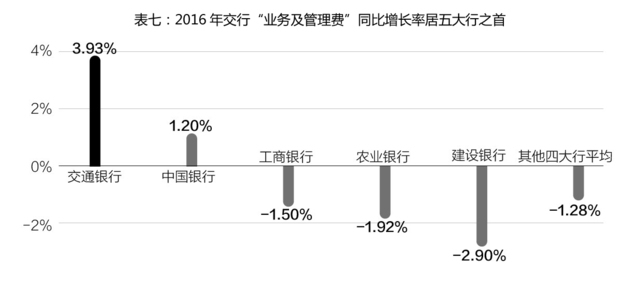

从成本收入比计算的分子“业务及管理费用”看,交行同比增长3.93%,高于13家全国性银行增长率平均值3.34%。在五大行中,“分子”增长率排名第一,其中工行、建行、农行均同比下降,凸显交行的“业务及管理费用”波动方向与众不同(见表七)。

对此,西南财经大学张桥云教授表示,具体来看,交行的“业务费用”占“业务及管理费用”的比例达到43.6%,远高于工行的25.7%。

从成本收入比计算的分母“营业收入”来看,交行2016年的营业收入出现了10年来的首次降低。

具体看来,银行的营业收入主要包括“利息净收入”、“手续费及佣金净收入”、“投资收益”、“其他业务收入”等。交行2016年上述各项收入分别为1348.71亿元、367.95亿元、14.68亿元和81.02亿元。与2015年对比,最大头的“利息净收入”出现下降,从1441.72亿元下降为1348.71亿元,下降6.45%。也就是说,交通银行营业收入十年首次下降的原因就是由“利息净收入”下降引起的。

在“分子”保持较高增长,“分母”出现十年来首次降低的情况下,交行成本收入比高企,高居13家银行中的第三位。

对此,前述注册会计师也对记者表示,营业收入减少,应该考虑业务收入结构中,占比较高的收入板块业务是否发生缩减。具体到交行,受息差缩窄影响,导致主营业务受影响较大,即使其他板块业务有所增长,也无法弥补整体收入的下降。

该注册会计师还强调,在大环境相同的情况下,这就说明交行业务收入板块比较集中,收入来源过度依赖传统业务板块,利率市场风险较高,在收入下降,而成本未得到明显控制的情况下,成本收入比必将上升。

王代新也表达了类似的看法。他认为,同一家银行成本收入比的纵向变化,能够说明一些问题。

“交行在2016年资产规模有两位数增长的情况下,营收和营业利润却较2015年有所下滑,主要原因是2016年整体息差的收窄,生息资产规模的增长、非息收入约5%左右的增长都没能弥补息差缩窄所带来的影响,所以收入和营业利润均有所下滑。”对于营业收入下滑原因,王代新解释道。

●负债成本:净息差排名五大行倒数第二

从上述数据分析不难看出,在成本收入比的分母“营业收入”中,“利息净收入”下降对交行影响最大。

不过,记者注意到,“息差收窄”是银行业客观存在的现象,但许多银行并未因此导致营收下滑。对此,张桥云表示,这与交行的总营业收入结构有关,与工行和建行相比,交行的非利息收入处于较低水平。因此,交行受存贷利差收窄的冲击明显要比其他大型银行更大。

记者发现,交通银行2016年非利息收入占比为30.17%,低于13家全国性银行平均水平,处于第九位,排名靠后。

另外,交行获取利息收入的能力也较差,净息差排名五大行倒数第二。

2016年,交行净息差为1.88%,低于13家全国性银行的平均值,排名五大行倒数第二,13家银行倒数第四(见表八)。同时,交行的净利差排名五大行倒数第一,13家银行排名倒数第三,仅为1.75%。

对此,王代新认为,目前对于大多数的银行来说,息差收入还是主要的收入来源,因此息差水平也是衡量银行竞争力的一个核心指标。

“交行净息差在五大行中排倒数第二,一方面相对于其他四大行,其在网点数量和分布上有一定的劣势,同时随着利率市场化的推进,各家银行对存款的竞争日趋激烈,在这种竞争中,交行并没有体现出优势;另一方面,交行与其他国有行在资产端的配置上也没有体现出足够的差异性,因此导致净息差2016年下降较多。”王代新分析表示。

净息差较低的另一个原因就是付息负债的成本较高。张桥云告诉记者,交行的负债管理差距明显,付息负债成本偏高。

“2016年,交行年存款平均付息率1.86%,同业负债平均成本2.80%,总计息负债平均成本2.17%,其中公司存款平均成本1.78%,个人存款平均成本2.04%。而工行年存款平均付息率1.53%,同业负债平均成本1.71%。其中交行年存款平均付息率比工行高出0.33个百分点,交行同业负债成本比工行高出1个多百分点。”张桥云解释道。

同时,张桥云建议,“在这样的状况下,就要求商业银行在稳定利息净收入的同时,重点控制负债成本,同时,必须扩大服务项目,增加非利息收入。”

武汉科技大学金融证券研究所所长董登新教授也认为,利率越低,息差越小,存贷利差就会越小,这是一个通行的规律。通常情况下,利率水平越低的话,存贷利差就会越小,利息净收入就会减少。但是这并不影响银行主营收入规模的扩大。

董登新解释道,从银行的净利润结构来看,银行也在逐渐转型,因为传统的银行业,主要是依赖GDP的高速增长、贷款的快速膨胀来获取存贷利差。随着银行的规模扩张放缓,银行必须要转型升级,收入来源必须要从过去单一的存贷利差,逐渐地转向多样化,尤其是非利差收益所占比重会越来越高。

由此可见,银行业转型升级,非利息收入占比逐步提高,已是大势所趋。不过,交行已经落后一步,营业收入对利息净收入依赖程度仍较高。同时,获取利息收入效率又不高,这些因素很大程度上导致了交行上述各项指标的落后。

●成本控制:员工增长数排名五大行第一

此外,交行之所以盈利能力差,经营效率低,与其较弱的成本控制能力密切相关。

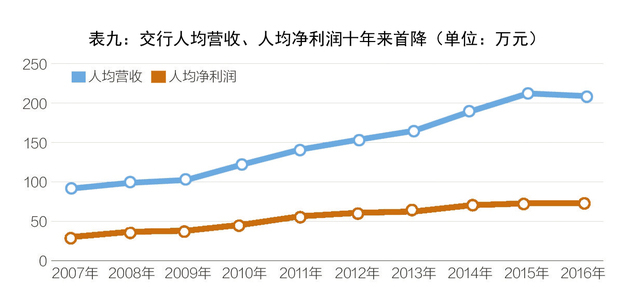

数据显示,交行2016年的人均营业收入、人均净利润均出现了十年来的首次降低。其中,交行去年人均营业收入为208.66万元,同比下降了1.53%;人均净利润为72.62万元,同比下降了0.15%(见表九)。

不难发现,这两大指标的首次降低,与前文所述的营业收入、营业净利润出现十年来的首次降低,有着直接的关系。然而,除营业规模的缩减以外,人员的增加对该指标也存在一定的影响。

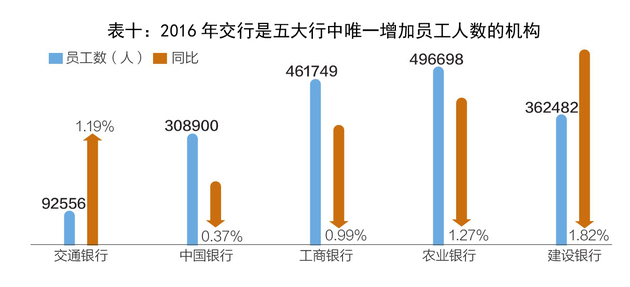

数据显示,2016年交行的员工总数达92556人,比2015年同期增加了1088人,增幅达1.19%。而此前两年,该行都在减少员工数量。2014年、2015年,交通银行员工总数分别为93658和91468人,同比分别下降6.27%和2.34%。

值得注意的是,交行还是去年五大行里唯一一家员工数增加的银行。其中,工行去年的员工总数下降了0.99%,建行员工总数下降了1.82%,农行员工总数下降了1.27%,中行员工数下降了0.37%(见表十)。

对此,上述券商资深研究员对记者表示,交行的成本控制也处于一个比较“尴尬”的位置。“通常而言,市场化的、股份制的银行成本控制相对更好,而国有银行就会相对宽松一些,成本上会有劣势。”

前述注册会计师对《每日经济新闻》记者坦言,交行此举反映了其较弱的成本控制能力和管理效率。她进一步解释道,“由于市场竞争愈加激烈,信息化、自动化不断地在金融行业深入应用,目前商业银行的趋势是不断精简员工,以人工智能取代一些基本业务,来达到节约人工成本的目的。对于出现员工增加的情况,如果不考虑公司新增业务线或者开拓新市场等战略布局因素,与大趋势不太符合。”

王代新也认为,在目前整个银行业监管趋严和去杠杆的大背景下,过往单纯依靠资产规模扩张的经营模式,越来越难以为继,所以自去年以来,也有不少股份行精简人员,重回降本增效的节约化经营之路。

张桥云教授则表示,就目前和未来看,随着信息技术在银行更广泛的运用,继续扩充员工的确不是一个明智的选择。当然,银行是否增加员工,与银行员工基数有关,也与银行战略有关,如扩充分支结构。

可见,在银行业纷纷减员增效的环境下,交行不顾净资产收益率连续四年排名倒数第一、多项指标出现下降的客观情况,反而在去年增加了1088名员工,其较差的成本控制能力可见一斑。

除了员工的增加以外,前述券商研究员对记者表示,银行网点、房租等,这些都会形成经营成本。

数据显示,交行去年新增网点数达153个,增加数量居于五大行之首。具体而言,交行去年网点数量为3285个,同比上升了4.58%。同期,工行减少了298个网点,中行减少了77个网点,而其余两家,建行增加了40个网点,农行增加了13个网点。

“如果企业真的很赚钱也无可厚非,关键是‘摊子’都铺下了,赚钱还不够多。比如,我记得有一个数据,交行的网点数量比招行多很多,而招行更多的是电话银行和网上银行,这样成本一下就拉开了差距。”前述券商研究员解释道。

针对以上年报数据暴露的相关问题,《每日经济新闻》记者5月4日致电交行,并将采访提纲发送至对方邮箱,但截至发稿时,交行方面未有回应。

[责任编辑:郭晓康]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391