人民网北京7月14日电 (杨曦)国家统计局将于明日公布2016年二季度包括GDP在内的多项宏观经济数据。人民财经综合三十家机构的预测值发现,二季度GDP同比增速或为6.6%左右,多位专家表示,下半年我国经济仍将面临下行压力。

机构预测二季度GDP同比增长6.6%左右

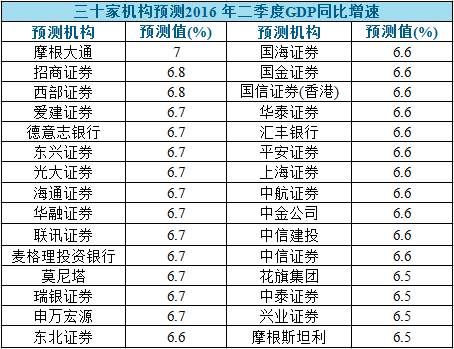

三十家机构中,摩根大通给出7%的最高预测值,光大证券、莫尼塔等11家机构一致预测为6.7%,中信证券、汇丰银行等12家机构均预测为6.6%,花旗集团等4家机构预测为6.5%。三十家机构对二季度GDP同比增速的平均预测值为6.6%左右。

中国银行国际金融研究所发布的报告指出,上半年,得益于前期国家稳增长政策的支撑,我国经济运行总体平稳,一些指标好于预期,但经济自主增长的动力依然较弱,经济企稳基础脆弱。预计二季度GDP增长仍有望实现6.7%,与一季度基本持平,季度之间的波动幅度明显减小,经济增长稳定性明显增强。

中国社科院财经战略研究院发布的报告也分析称,二季度国内GDP增速预计为6.7%,基本形成新的弱平衡格局,三四季度仍需要政策托底,充分兼顾供给侧改革和经济平稳运行的双重目标。

中金公司则认为,中国二季度实际GDP增速同比降至6.6%。中国房地产行业在下半年开始步入拐点,成交同比增速或下降;产业政策收紧,以及货币政策下半年超预期的宽松概率不大。中国二季度工业经济继续弱势,金融业增速下降对经济增长拖累也较大。下半年工业经济面临下行压力,经济下行压力仍然较大。

专家:下半年经济仍面临挑战 有望保持平稳增长

交通银行首席经济学家连平表示,预计2016年全年经济运行基本平稳,GDP增速为6.7%左右,出现L型运行拐点的可能性较大。对于二、三、四季度经济增速,连平预计分别为6.7%、6.7%、6.6%。“结构转型在多个层面逐渐显现。”连平预计,下半年第三产业占GDP比重提升至56%以上,第二产业比重下降至38%以内,工业产业内部结构调整优化。连平表示,预计在教育红利、改革红利、新型城镇化建设、研发和创新能力提升、增长动力转向服务业等因素共同作用下,“十三五”期间潜在经济增速可能位于6%-7.5%的水平。

申万宏源首席宏观分析师李慧勇表示,全球主要经济体均面临短期增长乏力的困境。中国还存在制造业产能过剩等四大特殊问题。受地产销售增长及政府基建投资带动,中国经济短期增长无忧,预计三季度中国GDP增速6.7%。

国务院发展研究中心宏观部研究员魏加宁认为,由于经济下行压力大,下半年需要找准发展瓶颈,推进结构性改革政策是有必要的,上一些早晚都要上,早上早获益的大项目。

中国社科院发布报告预计,2016年中国经济全年增长6.6%左右,高于6.5%的底线增长目标。社科院财经院综合经济战略研究部副主任汪红驹表示,“总体来看,三四季度仍需要政策托底,2016年下半年宏观经济走势将围绕供给侧改革与保持经济平稳运行的双重目标而展开。”

[责任编辑:葛新燕]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391