由经济日报社中国经济趋势研究院和中国社科院数量经济与技术经济研究所共同编制的《中经产业景气指数报告(2016上半年)》今日发布。中经产业景气指数报告分为工业、装备制造、煤炭、石油、电力、钢铁、有色金属、IT设备制造、化工、医药、服装、文体娱乐用品制造共十二个部分,重点分析了上述行业和领域2016年上半年运行情况、运行特点和下半年发展趋势。

经历了2015年大幅调整之后,2016年上半年工业领域的调整则变得较为“温和”,“平稳”、“恢复”成为最具代表性的关键词。2016年上半年,全国规模以上工业增加值同比增长6.0%,与2015年规模以上工业增速基本相当,一、二季度增速分别为5.8%和6.1%,工业经济运行呈现稳中向好的态势。

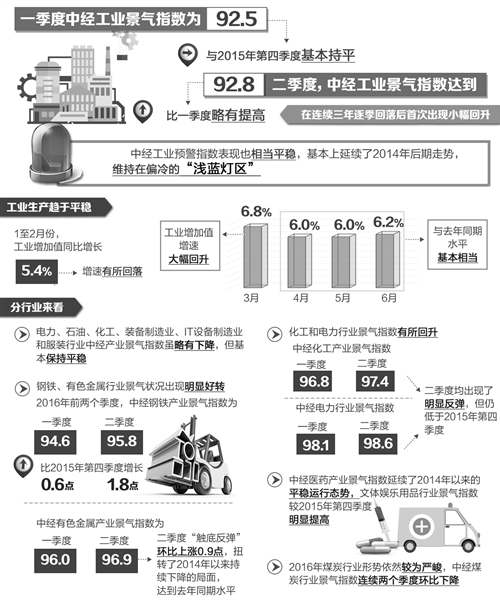

工业平稳开局

2016年是“十三五”的开局之年,平稳成为工业开局最为主要的特点。一季度中经工业景气指数为92.5,与2015年第四季度基本持平;二季度,中经工业景气指数达到92.8,比一季度略有提高,在连续三年逐季下降后首次出现小幅回升。中经工业预警指数表现也相当平稳,基本上延续了2014年后期走势,维持在偏冷的“浅蓝灯区”。工业生产趋于平稳,1至2月份,工业增加值同比增长5.4%,增速有所回落;3月份,工业增加值增速大幅回升,达到6.8%,;4至6月份,工业增加值增速分别为6.0%、6.0%和6.2%,与去年同期水平基本相当。

分行业来看,电力、石油、化工、装备制造业、IT设备制造业和服装行业中经产业景气指数虽略有下降,但基本保持平稳。钢铁、有色金属行业景气状况出现明显好转,2016年前两个季度,中经钢铁产业景气指数为94.6、95.8,分别比2015年第四季度增长0.6点和1.8点;中经有色金属产业景气指数为96.0和96.9,二季度“触底反弹”环比上涨0.9点,扭转了2014年以来持续下降的局面,达到去年同期水平。化工和电力行业景气指数有所回升,一、二季度中经化工产业景气指数分别为96.8和97.4,中经电力行业景气指数分别为98.1和98.6,二季度均出现了明显反弹,但仍低于2015年第四季度。此外,中经医药产业景气指数延续了2014年以来的平稳运行态势,文体娱乐用品行业景气指数较2015年第四季度明显提高。2016年煤炭行业形势依然较为严峻,中经煤炭行业景气指数连续两个季度环比下降。

企业经济效益恢复

2016年上半年,全国规模以上工业企业实现主营业务收入528412.3亿元,同比增长3.1%;规模以上工业企业实现利润总额29998.2亿元,同比增长6.2%,扭转了2015年利润总额下降的局面。在41个工业大类行业中,除了煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业,以及烟草制品业、化学纤维制造业明显下降之外,30个行业的利润总额均实现同比增长。

部分原材料行业经营状况改善。经初步季节调整,2016年二季度钢铁行业利润总额同比增长110.0%,为连续6个季度同比下降以来的首次增长;二季度有色金属行业利润总额同比增长18.7%,实现2015年下半年以来首次单季同比增长;2016年一、二季度化工产业利润总额分别同比增长16.2%和14.1%,明显好于去年平均水平。

装备类和消费类行业经济效益持续好转。经初步季节调整,2016年前二个季度,装备制造业利润总额分别同比增长8.8%和10.1%,增速连续3个季度提高;IT设备制造业利润总额增长率分别为8.2%和16.6%,增速较2015年第四季度持续大幅上升,彻底扭转了2015年利润同比增速逐季下降的趋势;文体娱乐用品行业利润总额分别同比增长9.3%和11.5%,增速分别比2015年第四季度提高5.0和7.2个百分点,二季度增速基本上恢复到去年同期水平;医药行业利润总额增长率分别为10.1%和19.6%,第二季度增速比第一季度增速上升了9.5个百分点,达到了2014年以来的最高水平。

原材料价格回升是企业经营状况改善的重要原因。2016年二季度,钢铁行业产品出厂价格同比上涨1.7%,3至5月钢铁行业产品出厂价格分别环比上涨4.9%、8.4%和2.5%;4至6月,有色金属冶炼及压延加工业生产者出厂价格分别环比上涨1.0%、1.0%、0.9%;4月份、5月份,有色金属矿采选业出厂价格环比上涨1.2%、1.7%。

“降成本”政策效果逐步显现。有关部门采取了一系列“降成本”政策,进一步释放企业活力。自2016年1月1日起,全国燃煤发电上网电价平均每千瓦时下调约3分钱,一般工商业销售电价平均每千瓦时下调约3分钱。2016年1至6月份,全国规模以上工业企业每百元主营业务收入中的成本为85.79元,比去年同期下降0.24%。2016年上半年,全国规模以上工业企业主营业务收入利润率为5.68%,比一季度提高0.24个百分点,比去年同期提高1.9个百分点。

结构调整稳中求进

在总体运行平稳中,工业转型升级继续推进。2016年上半年,高技术产业增加值同比增长10.2%,增速比规模以上工业高4.2个百分点,在规模以上工业增加值中的比重达到12.1%,比上年同期提高0.7个百分点;装备制造业增加值同比增长8.1%,高出规模以上工业增速2.1个百分点,占规模以上工业增加值比重为32.6%,比上年同期提高1.2个百分点;战略性新兴产业增加值同比增长11%,高于全部规模以上工业5个百分点。

2016年2月4日和5日,国务院先后发布了《关于钢铁行业化解过剩产能实现脱困发展的意见》和《关于煤炭行业化解过剩产能实现脱困发展的意见》,“十三五”期间“去产能”工作正式拉开序幕。经初步季节调整,2016年一、二季度原煤产量分别为9.2亿吨、8.3亿吨,同比下降6.4%和8.9%,已连续5个季度同比下降;一季度全国粗钢产量为2.4亿吨,同比下降5.7%,二季度全国粗钢产量2.1亿吨,出现恢复性上升,同比增长1.4%。2016年一季度,10种有色金属产量为1104.6万吨,为2012年以来首次同比下降,较2015年同期下降4.3%,产量为2014年二季度以来的最低水平;二季度10种有色金属产量出现了结构性反弹,达到1340.2万吨,同比增长3.0%,铜产量增速有所上升,电解铝、铅产量降幅有所收窄,氧化铝产量同比由增转降。2016年上半年生铁产量同比下降2.1%,粗钢产量同比下降1.1%,焦炭产量同比下降4.4%,原煤产量同比下降9.7%,电解铝产量同比下降1.9%,水泥、平板玻璃增速也处于较低水平。

“去库存”是供给侧结构性改革的重要任务,2016年上半年工业“去库存”成效显著。经初步季节调整,一季度工业企业产成品资金为3.59万亿元,同比增长0.7%,增速比去年同期下降7.8个百分点,2014年以来首次低于主营业务收入增速;二季度工业企业产成品资金为3.74万亿元,同比下降1.1%,2010年以来工业企业产成品资金首次出现单季度同比下降,比工业主营业务收入同比增速低5.1个百分点,去库存效果逐步显现。

平稳态势有望延续

目前,我国工业整体形势并没有根本性改变,仍处于调整阶段,下行压力依然较大。2016年1至6月全国固定资产投资同比增长9%,比去年同期下降2.4个百分点,比1至5月下降0.6个百分点。民间投资增速下降更为明显,1至6月份民间固定资产投资同比增长2.8%,增速比1至5月份回落1.1个百分点,比去年同期下降8.6个百分点。国内需求不容乐观,2016年6月份全国居民消费指数环比下降0.1%,同比上涨1.9%,涨幅比5月回落0.1个百分点;6月份工业生产者出厂价格环比下跌0.2%,同比下降2.6%。目前,国际环境中不确定性因素依然较多,贸易保护主义有所抬头,地缘政治问题突出,英国脱欧的影响还没有全面显现,新一轮产业革命机遇与挑战并存。发达国家再工业化和新兴经济体工业化进程加快形成的压力并没有减弱,我国传统比较优势面临挑战,国际形势更为复杂多变。

另一方面,我国经济长期向好的基本面没有改变,深化体制改革将进一步释放经济活力,在相关政策的推动下新动能的作用将逐步增强。综合来看,2016年下半年工业运行不会出现明显波动。经模型测算,2016年三、四季度的工业景气指数分别为92.7和92.8,与二季度基本持平;三、四季度预警指数均为70.0,继续在偏冷的“浅蓝灯区”运行。

(执笔:中经趋势研究院、中国社科院数量经济与技术经济研究所)

[责任编辑:葛新燕]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391