嘉宾:民生证券 曹又丹

昨日,《2014年地方政府债券自发自还试点办法》正式公布,标志着地方政府距离自主举债融资更进一步。业内人士认为,作为“市政债”的探路之作,地方政府自发自还地方债的推出,将有效缓解政府偿债压力,进一步丰富债券市场投资品种,推动国债收益率曲线的完善,预计其发行利率将介于财政部代发的地方债与同级别城投债之间,对城投债有一定替代效应,但对二级市场整体影响有限。

地方政府信用显性化

利于完善收益率曲线

问:与“自行发债”相比,“自发自还”主要不同之处有哪些?

曹又丹:之前的“自行发债”由财政部代办还本付息,有中央增信的成分。“自发自还”是在发行限额内自行组织本地区政府债券发行,并且还本付息由地方政府执行,体现为地方政府信用。

段苏:“自行发债”不需信用评级,在自发自还的方式中,地方政府需进行信用评级。

问:办法提出“试点地区按照有关规定开展债券信用评级”,应该如何认定自发自还地方债的性质?

曹又丹:原来的代发地方债是隐性的国家信用,现在的自发自还地方债是显性的地方政府信用,信用资质有所下降,但会好于一般信用债,如城投债。

蔡年华:地方政府债无论是“自发自还”还是市政债,都无法改变其政策性属性,由地方政府信用担保。目前对试点地区规定开展债券信用评级主要是为了区分不同地区的信用状况,也为后期市政债逐步从省级、计划单列市等行政级别高的地方政府向市、县等行政级别低的地方政府推进做准备。

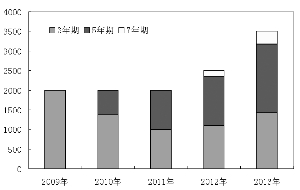

问:2014年政府债券期限为5年、7年和10年,发行期限拉长,这对地方债乃至整个利率债市场会产生哪些影响?

曹又丹:地方政府投资的项目本身期限就较长,债务的长期化一是可以与资产的期限匹配,二是可以缓解短期内的偿债压力,也避免由于短期现金流问题导致的信用风险。

蔡年华:地方政府债的不断扩容对利率债市场将产生较大的影响,首先丰富了债券的投资品种,投资者可以投资比国债更具价值的品种;其次地方政府债发行规模的扩大,必将影响债券的供需结构,对市场收益率走势产生影响;再次,地方政府债主要参考国债收益率曲线进行定价,有利于发挥国债的基准作用,完善国债收益率曲线。

段苏:由于在试点阶段,地方债的流动性不会太好,长期限的需求可能会更弱,因此地方债收益率曲线的陡峭程度可能会大于国债。

定价将更加市场化

二级市场影响有限

问:如何看待自发自还地方债的定价?会否再现“自行发债”时中标利率偏低的现象?

曹又丹:之前的地方债基本属于国家信用,资质较好,还有一些非市场因素,并且当时债券市场行情较好,容易发到较低利率,但本次“自发自还”的地方债实际上是地方政府信用,不能排除违约情况,对于风险还需要一定溢价,结合后期债市扩容的供给压力以及目前的市场情况,当年的情况应该不会再现。预计发行利率将介于财政部代发的地方债与同级别城投债之间。

蔡年华:本次办法从制度上规范了地方政府发债的定价机制,有利于约束地方政府和承销团的行为,中标利率大幅走低的概率减少。但要杜绝这一现象,还需要发行制度的逐步完善。

段苏:此前,地方债的定价较为混乱。由财政部代为发行的地方债,需求往往较差,收益率高出同期限国债约30BP,在流动性较为紧张的时点,甚至有流标的风险。而自行发行的地方债,由于种种原因,收益率与同期限国债的收益率接近,有时甚至会比国债略低。这两种定价都不太合理。进行信用评级后,投资者对于不同地方政府的信用水平有更深入的认识,地方债的定价将更为合理。

问:此次试点对债券二级市场会产生哪些影响?

蔡年华:由于这一产品是在2011年试点基础上的小幅改进,在预算法未实质修改的情况下,发行规模有限,同时,该品种对城投债具有一定的替代效应,因此对市场的供给不会形成较大的压力。二级市场主要受宏观基本面、资金状况以及货币政策的影响,单个品种的面世,对二级市场影响有限。

段苏:地方债一般在下半年完成发行,供给的增加有可能会对行情产生抑制作用。

历年地方债发行规模和期限结构

[责任编辑: 王伟]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件