上市银行私人银行业务规模年增速超20% 但赚钱的却不多

伴随着内地高净值人群的不断增长,商业银行将目光瞄准了这一尚未充分发掘的“蓝海”。随着近日上市银行年报的全部落幕,记者梳理发现,2014年10家上市银行私人银行业务的资产管理规模年增速,几乎集中在20%~50%,内地私人银行业务进入高速发展期。

然而,记者调查发现,目前发展模式定位不清、服务同质化严重以及专业人才短缺、产品创新不足也造成国内私人银行业务发展到一定程度便停滞不前,专家指出,未来私人银行需要面对更多的创新和财富管理方向的突破以应对跨境金融和资本开放等多方面的竞争。

竞争:

香港私行新增客5成内地背景

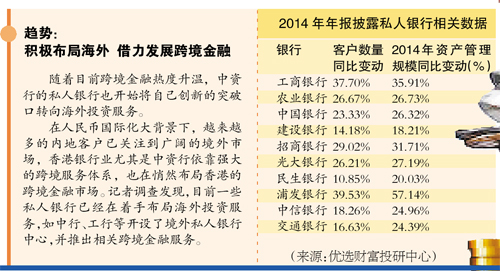

根据近期多家银行发布的年报显示,2014年10家上市银行私人银行业务的资产管理规模年增速,几乎集中在20%~50%。其中,截至2014年末,10家商业银行私人银行客户总数约合30万。

尽管各银行标准不同,但通常高净值客户的门槛都是理财资金500~1000万元。

根据优选财富投资研究中心统计数据,2014年已披露年报的银行中,私人银行业务规模最大为招商银行为7526亿元,工行第二位规模达7357亿元;同比增幅最大的为浦发银行,增幅达到57.14%,其次是工行,增幅达35.91%。

相比之下,近年来,高净值客户“出走”的现象也颇为普遍。恒生银行私人银行服务主管陆庭龙昨日接受记者采访时表示,“2008年的时候,香港私人银行新增客户有内地背景的客户数大概在20%~30%,如今,内地客户已经占据新增客户数量的50%甚至更高。”

弊病:

挣钱不多 创新不足

虽然年报业绩量增长较快,但事实上各家银行开展的私人银行业务赚钱的并不多。

业内人士称,由于私人银行业务在前期的平台搭建、网点开设、人力等方面的投入较大,在客户规模和管理金融资产规模没有冲上去之前,肯定是无法实现盈利的。

同时,虽然不少银行都在大力发展这一业务,但发展模式定位不清、服务同质化严重以及专业人才短缺、产品创新不足也造成内地私人银行业务发展到一定程度便停滞不前。

北京银行私人银行部副总经理聂俊峰撰文指出,现在内地私人银行在从卖理财产品向卖咨询服务转型、从客户闲置的资金向投融资一体化转型以及客户关系这三个方面的转型和升级,但基本上主流的客户服务人员都还处在第一阶段,即从“卖药材”向“出药方”的转型之中。

[责任编辑: 赵燕]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件