中国经济网编者按:如果说2013年是并购元年,那么2014年就是并购井喷年。这其中,文化产业领域的并购更是如火如荼,跨界、融合、颠覆,据中国经济网文化产业频道记者不完全统计,2014年截止到12月20日,文化产业共发生并购事件159起,并购总规模达1000亿元人民币,2014年前6个月的并购规模已超过2013年全年总规模。主要发生在影视传媒、游戏动漫、移动互联网、教育培训和旅游户外5个行业板块,其中影视、新媒体板块是并购的热点领域,55起事件并购金额达450亿元,占并购总金额的45%。与2013年相比,并购事件涉及领域更广,热点领域也由游戏动漫转移到影视传媒领域。

2014年以来,我国文化产业利好不断,国家频繁出台了《文化产业振兴规划》、《文化部关于加快文化产业发展的指导意见》、《关于金融支持文化产业振兴和发展繁荣的指导意见》等一系列促进文化产业发展的扶持政策,将我国文化产业发展与振兴提升到了国家发展战略的新高度。

而国家利好政策的颁布,更加坚定了市场对文化产业发展的信心,资本更加活跃的进入到文化产业,文化产业的消费需求也不断提升,2014年文化产业相关并购规模保持高速增长。可以说,文化产业引领了中国经济新常态,文化产业正逐渐替代传统制造业、金融服务业成为潜力大、发展速度快的优质产业。

一、整体规模持续增加

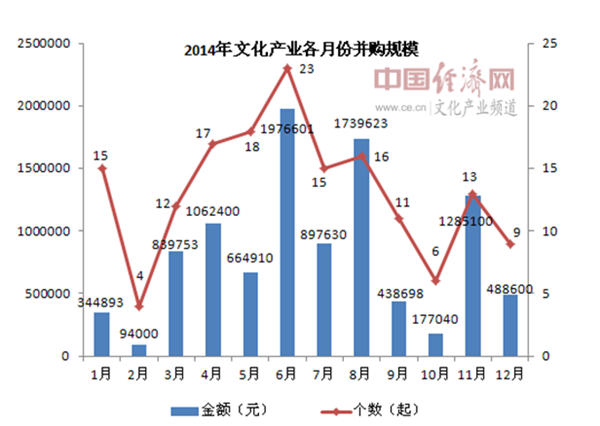

2014年文化产业各月份并购规模 新元文智制图

2014年文化产业并购延续了2013年高速增长的态势,在并购事件数量和并购金额方面都有大幅提高。2013年文化产业发生96起并购事件,并购金额500亿元;2014年截止到12月20日,文化产业共发生并购事件159起,并购总规模达1000亿元人民币,2014年前6个月的并购规模已超过2013年全年总规模。

2014年6月份并购数量和金额是全年最高,23起并购事件并购金额达200亿元。1-6月份并购数量和规模呈震荡式增加,主要是延续了2013年文化产业并购潮的趋势,整体规模增速较快;6-12月份并购规模呈波动式下降,文化产业在经历了较长一段时间的大规模并购后,文化产业市场资金量和企业进入量急速增加,资本在经历了“疯狂”的并购后开始回归理性,但是整体并购规模依然处在高位。

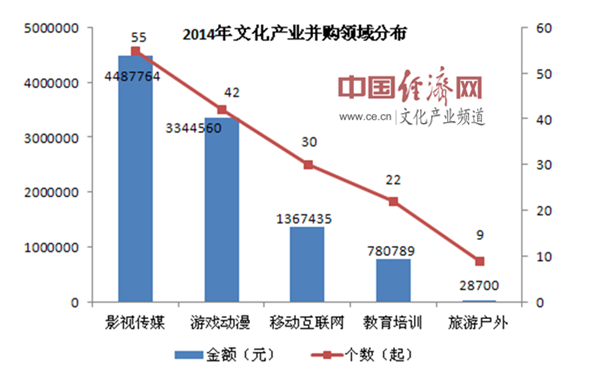

2014年文化企业并购领域分布 新元文智制图

中国经济网文化产业频道记者了解到,2014年并购事件主要发生在影视传媒、游戏动漫、移动互联网、教育培训和旅游户外5个行业板块,其中影视、新媒体板块是并购的热点领域,55起事件并购金额达450亿元,占并购总金额的45%。与2013年并购事件相比,有两个明显区别:一是2014年并购事件涉及领域更广。2013年并购事件主要涉及游戏动漫,影视传媒和互联网3个板块,2104年教育培训和旅游户外领域的并购事件也显著增加,并购金额也达数十亿元人民币;二是并购热点领域转变。2014年并购事件主要集中在影视传媒板块,而2013年并购事件规模最大的是在游戏动漫领域。

二、影视是并购的高发区 大资本也不断进入 结合整体并购环境和数据来看,2014年并购的特点主要体现在几个方面:

图片来自网络

一是影视并购热。随着泰亚股份、熊猫烟花、禾盛新材、中科云网等众多产业外企业并购影视行业的发布之后,影视公司几乎成了传统行业转型的“救命稻草”,不论是出现了业绩下滑趋势的上市公司,还是寻求转型的传统企业,都纷纷向影视公司靠拢,希望借影视行业高速增长的光环为公司注入活力。当然,影视公司的并购也确实为部分企业带来的利润高增长和上市企业股票的飙升,自2013年长城影视借壳江苏宏宝以来,上市公司只要发布收购影视公司的预案,资本市场便以股价的疯狂涨停来回应。而今年6月份,海润影视借壳上市就让申科股份收获了11个涨停板,更是掀起了影视并购的狂热。 同时,受资本市场整体的并购环境影响,今年以来,证监会放松了对并购的审核程序,鼓励上市公司加速并购整合,而前期并购影视公司带来的高回报股价,极大地吸引了上市公司的投资热情。另外对于部分影视企业,特别是一些体量小的民营影视公司,也渴望有财务能力的投资者来缓解企业的资本压力,并在获得足够资金支持后进行扩大经营。

二是游戏动漫行业依然是跨界并购的多发地。在文化产业中,游戏行业是最早市场化的一个版块,也是目前文化产业中运营体系较为健全的一个行业,游戏主要体现在娱乐性上,并且目前我国拥有庞大的游戏用户基础,游戏的魅力在于在玩的过程中实现价值。游戏行业是一个有大规模盈利和爆发的领域,并且可以快速的产生高价值回报,当一款游戏产品包含了典型的文化要素以及可被大众普遍接受的价值观时,依靠庞大的客户群体,可以在短时间内为游戏企业创造巨大的财富,并且可以延长游戏产品的盈利周期。

2013年文化产业并购中的游戏版块,主要体现在PC端网游和页游两个方向,被并购方在整个游戏行业中的规模体量较大,资本并购游戏产业主要目的就是为了进入游戏产业而进入。2014文化产业并购中的游戏版块,则更多的向移动端手游迁移,拥有内容创新的小型游戏团队或者是游戏工作室越来越受文化产业资本的偏爱;同时跨界并购现象在游戏行业中依然特别明显且并购规模较大,像张化机收购5173游戏网、松辽汽车收购上海都玩网络、大东南收购上海游唐网络、巨龙管业收购艾格拉斯科技等,并购金额基本都在10亿级以上,游戏行业是文化产业外企业进入文化产业的高发领域,且这些买方企业偏好100%收购,进入文化产业的愿望要远超出对游戏行业本身“内容为王”的考量。

三是大资本不断进入。在买方市场中,A股上市企业、以BAT为代表的互联网公司和非上市企业中的大集团出现的更加频繁,其手笔也更大。同时,在买方企业背后,逐渐开始出现风投的影子,2014年统计的有风投机构参与的文化产业并购事件有11起,且这些风投多与A股上市企业和一些大集团同时出手。

2014年文化产业并购中,并购金额超10亿级的事件有28起,总金额达680亿元,占并购总金额的67%,事件主要分布在影视传媒和游戏动漫领域。上市公司频繁出手文化产业并购,一是希望丰富自身产业链,凸显企业核心竞争力;二是搭乘文化产业发展的快车来实现利润的扩增。而BAT等互联网企业,主要目的就是要优先布局并整合产业链。这些企业的共同特点就是“不差钱”,产业链的布局要远远高于利润的实现。当然随着大佬们的进入,文化产业整体实力会增强。在BAT资本和渠道的双重支持下,行业竞争加剧,会迫使企业优化升级,所带来的直接效应是大量优秀的文化产品,包括电影、图书、游戏的诞生,让消费者直接受益。

四是内容制作公司和渠道企业之间有更多的可能。文化产业最主要的特点就是以内容和创意取胜,而随着互联网的发展,特别是现阶段移动互联网的布局,互联网公司对于影视传媒等传统行业的颠覆越来越明显,互联网正在全方位地颠覆内容产业,它从根本上影响和改变很多内容生产的方式,旧的传统媒体在衰落,而新的内容形式在不断涌现。

基于互联网的营销、发行的新变化,都会使内容本身的生产方式和传播方式发生非常根本性的变化。像目前发展迅速的众筹模式,很多文化产业中的像影视、音乐作品,出版内容等,都已经开始和众筹模式结合,且已经出现了很多像“十万个冷笑话”这样优秀的作品。

中国经济网文化产业频道记者了解到,随着企业竞争之间的加剧,对于内容创意企业的产品,“酒香也怕巷子深”,如果一款产品不能很好的推向市场,推向客户,也很容易被湮没在众多同类产品中,互联网企业拥有庞大用户接口,可以很快速有效的将产品推向市场,内容企业和渠道企业的合作可以很好的巩固双方的优势。

五是新型传媒集团是未来方向。8月份国家发布《关于推动传统媒体和新兴媒体融合发展的指导意见》,传媒行业的发展潜力逐步显现,像华谊兄弟、华策影视、百视通等上市公司开始加速并购。

目前我国大部分文化企业都属于中小微企业,只有大幅度提高行业集中度,才有可能提升行业整体实力,孕育出可以在全球范围内进行布局的大型传媒集团。11月份百视通和东方明珠开始整合,百视通将旗下内容、渠道和服务终端企业进行了重整,将全力打造包括“内容、平台与渠道、服务”在内的互联网媒体生态系统,还将推进传统媒体与新兴媒体的融合,成为文广集团统一的产业平台和资本平台。两家公司合并后,对未来传媒行业的发展树立一支新的标杆,将提振整个板块的发展趋势。

百视通打造的是内容+平台+终端聚合传媒集团,而华谊兄弟、华策影视、华录百纳、光线传媒等则属于影视与游戏泛娱乐化概念集团,将围绕同一IP开发影视+游戏+文学+动漫等作品。前者重在以平台来凝聚并展现竞争力,而后者则主要体现在以内容来发散产业链的产品。

三、文化产业作为内容产业有独特性

图片来自网络

在文化产业并购进行的风生水起之时,我们还应能够透过火热的现象来看到在并购中,文化产业存在的一些值得警惕方面:

一是成功的不可复制性。文化产业是典型的以创意下的内容取胜的领域,但是恰好创意具有严重的不确定性,过去的成功创意不能代表将来还可以再次创意成功。以今年筷子兄弟的《猛龙过江》和《小苹果》来说,特别是小苹果的成功,的确是一次对创意和内容的极大肯定,其所属公司儒意影业也被中技控股以15亿元的价格收购,而《猛龙过江》的总票房也不过3亿,虽然儒意影业之前参与制作的《致青春》和《小时代3》均获成功,但收购增值率依然超过300%,同时谁也保证儒意影业在被收购后是否能够再次创造出小苹果的神话,而这样高投入的收购,其意义也值得商榷。

影视和游戏企业的核心竞争力在于内容和创意,即使更多的资本投入,也不能保证就会有相应的价值产出,特别是文化产业外企业进行跨界并购时,“门外汉”在后期合理的整合经营,是无法用资本的投入多少来衡量的。

二是警惕资本的炒作。目前有大量的资本参与文化产业的并购,上市企业主要想依靠文化版块来提升企业股价,BAT等互联网企业通过文化产业的并购来展开文化产业的整体布局,一般的大企业集团主要通过并购来实现体量的增长和业务的延伸,但是近期文化产业的并购事件中,逐渐有风投机构的影子,投资机构也开始加入到文化产业并购的浪潮中,同时,目前在文化产业的并购中,也出现了一家企业被多家买方来回接手的情况,这就不得不令人警惕目前文化产业中一部分资本的收购动机。

另外,文化产业企业多为轻资产公司,目前文化产业的并购中,并购估值增值率普遍较高,基本都在200%以上,有些甚至高达800%,但这些被并购企业的整体资产和利润创造力远达不到其被收购的价格,也就是说目前文化产业并购中是存在相当大的泡沫的。

四、并购是开始 整合才是关键

图片来自网路

文化产业并购的现象事件以及取得的成绩,是对文化产业未来发展的绝对肯定,但是在火热的并购之后,企业还是要回归到正常的经营中去,并购只是迈向未来发展的起步,未来还有很长的路要走,并购之后双方如何进行资源的整合,并购之后的企业能够走多远,就要看双方的努力和缘分了。

并购只是开始,整合才是关键。现阶段文化产业的并购规模很大,但是从交易的目的,估值水平和预期效果来看,目前文化产业的并购中,还未发现有能够借助并购实现企业转型和价值链提升的案例,企业被并购后的利润和经营状况普遍呈下坡趋势,更有一部分企业被并购后出现核心人才“出逃”的现象,造成企业创新能力严重下滑,这不论是对企业还是行业的未来发展均不利。

中国经济网文化产业频道记者了解到,文化产业的并购在我国还未有先例,在并购后的整合阶段,双方要面临人员的整合,财务的整合,资源的整合以及企业管理方式的整合,不同管理模式下企业的经营状况也不尽相同,同时企业成长的成熟度也会阻碍双方后期的整合环节,这些都考验着并购方的整合能力以及并购之后的业务协同管理能力。

资本的进入本来是要提高文化产业的生产力和产业效率,但是并购双方在后期的不合理整合,受到伤害的往往是被并购方,这对于整个文化未来的发展不但没有提升作用,还会对现有文化产业企业和从业者带来负面影响。特别是现阶段文化产业已经有泡沫出现的情况下,部分资本有炒作文化产业的嫌疑,资本对文化产业的大力投资是对文化产业未来发展的肯定,但是用资本来炒作文化产业的这种心态,也将会对文化产业的发展带来很不利的影响。

同时文化产业是内容产业,内容产业企业本质的特点不是一个爆发的行业,文化产品和创意需要前期很长时间的积淀,后期还要有积极有效的渠道推广,很多有优秀内容的文化产业企业,其爆发也要有一段酝酿期。文化产业的发展需要长期的运作,和合适的外部市场运行环境,文化企业要能够静下心来经营。

另外,在文化产业的大发展形式下,对内容和创意的保护,是对从业者的尊重,也是对文化产业整体发展的长远规划,具体到内容产业本身,能够形成系列的版权价值会变得越来越重要。是不是能做成有版权价值的、能够持续开发的内容,未来会是一个内容公司最核心的竞争力。而现实是目前在我国范围内,产品和创意之间的抄袭依然普遍,对版权合法有效的保护,才能调动文化创意产业的发展积极性。

此外,随着移动互联网技术的飞速发展,未来基于传统互联网的文化产业子行业会逐渐向移动互联网端迁移,这是未来的趋势,也是新的产生内容的方式。在技术改变渠道以及内容生产方式的未来,对文化产业来说,能不能形成系列生产、系列开发的能力,也是未来衡量企业能否同步跟上时代发展能力的一个标准。

五、并购将是常态

总的来说,文化产业作为一种新的经济形态,崛起的势头非常强劲,对文化产业来说,经济价值依赖于文化价值,文化新产品的开发需要直觉和创意,这种直觉性知识是非常冒险的,从这种意义上讲,文化产业需要在充满风险、变化莫测的市场中应对各种风险。当然在政策利好和市场消费需求升级的双重背景下,企业的并购将成为一种常态,通过并购,虽然企业拥有了更多的产业资源,但文化企业仍要做强自己,实现新的优化升级。

[责任编辑: 马迪]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件