近年来,在息差收窄、金融脱媒、企业有效信贷需求下降、信贷资产质量承压等复杂经营环境下,商业银行对转型升级的路径探索愈发深入,通过“信贷+非信贷”并驾齐驱,努力提升非息收入,搭建“互联网平台”,商业银行转型路径已日渐清晰

从今年的上市银行中报来看,业务结构、收入结构、渠道成为银行转型的三大抓手。近年来,商业银行直接融资服务增长迅速,非息收入占比提升,独立法人直销银行这一“新事物”也正在监管受理过程中,近期有望正式推出。

业务结构转型:

直接融资服务增长快

近年来,金融脱媒加速,在降成本、去杠杆的趋势下,企业的融资模式正在从间接融资向直接融资转变。为此,多家银行着力布局非信贷融资服务,形成“信贷+非信贷”并驾齐驱的业务结构。

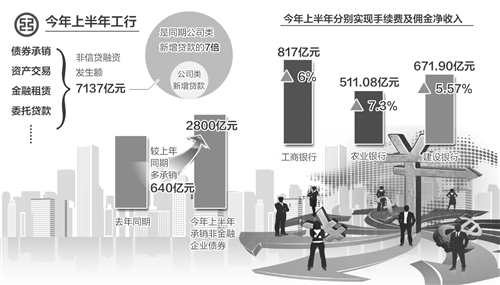

工商银行2016年中报显示,上半年工行债券承销、资产交易、金融租赁、委托贷款等非信贷融资发生额7137亿元,是同期公司类新增贷款的7倍,其中,承销非金融企业债券2800亿元,较上年同期多承销640亿元,大幅增长30%,品种涵盖各类非金融企业债务融资工具。

业内人士表示,银行在债券承销业务上具有先天优势。从业务资格看,目前5家大型商业银行、12家股份制商业银行均具有A类主承销商资格,这意味着上述机构可在全国范围内开展非金融企业债务融资工具主承销业务。同时,江苏银行、天津银行、徽商银行、北京农村商业银行等11家机构也获得了B类主承销商资格,可在其注册地所在的省份范围内开展业务。

“此外,针对新经济、新兴产业的多元化金融需求,工行正加快发展股权、基金、企业资产证券化等资本市场综合化服务,以更有效地对接企业直接融资需求。”该行相关负责人说,目前工行已形成信贷+非信贷、股权+债权、表内+表外、境内+境外的综合化金融服务模式。

收入结构转型:

非息收入占比提升

提升非息收入占比是银行减少息差依赖、优化收入结构的重要途径。以在非息收入中占比较大的手续费及佣金收入为例,多家股份制银行的手续费及佣金收入在营业收入中的占比均有所提升。

国有四大行中,工行、农行、建行手续费及佣金收入占比提升,今年上半年分别实现手续费及佣金净收入817亿元、511.08亿元、671.90亿元,分别同比增6%、7.3%、5.57%,在营业收入中占比分别同比提升3.4个百分点、2.25个百分点、0.27个百分点。

“银行一直按照监管部门要求实行减费让利,工行已主动免除了涉及小微企业贷款的全部服务费用,在此背景下,非息收入取得平稳增长主要有3个原因。”工行副行长谷澍说,一是抓住市场机会,调整营销策略,例如上半年代理个人保险业务收入增长2.4倍;二是通过改进服务来增大客户数量,以量补价;三是增加新产品和服务领域,增加新的中间业务盈利增长点。

相比之下,中行手续费及佣金净收入却出现下降,去年上半年实现478.27亿元,同比减少22.17亿元,在营收中的占比下降2.63个百分点。“主要受外贸进出口总量同比下降影响,结算与清算手续费收入也出现下降。”中行相关负责人表示,该行将继续抓住资产管理行业发展契机,在保险、托管等相关业务收入上取得较快增长。

渠道转型:

独立法人直销银行可期

随着互联网,尤其是移动互联网对金融领域的渗透,各家银行也愈发重视渠道转型:一方面,加速传统网点的智能化改造;另一方面,升级个人网银、手机银行服务,并推进设立独立法人直销银行。

“目前监管层已经受理了百信银行的独立法人直销银行试点申请,我行正按照监管要求推进各项工作。”中信银行行长孙德顺表示。

所谓直销银行,是指不设线下网点,由银行搭建“纯互联网平台”,在此平台上整合自身存贷汇业务、投资理财产品。与个人网银相比,直销银行突破了本行账户局限,可向他行用户开放,目前已有60余家银行推出了直销银行。

去年11月,中信银行和百度宣布共同发起设立“百信银行”,和此前银行“自身搭建平台”不同,百信银行由互联网公司与传统银行联合发起,因此需要获得独立法人直销银行牌照方可正式成立运营。

业内人士表示,现在不持牌的直销银行多是银行的二级机构,独立法人直销银行则作为子公司独立运营,不受母公司日常干预,在产品设计、管理机制等方面将更加灵活,可创新空间更大。“百信银行的市场定位是百姓理财。”中信银行副行长郭党怀说,获批运营后,将借百度的流量入口和分发、云计算、大数据用户画像能力,发挥银行的产品设计与风险控制优势,为客户提供个性化的金融产品体系。(经济日报记者 郭子源)

[责任编辑:葛新燕]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391