编者按 我国债务问题是近年来业界和媒体关注的焦点之一。债务问题的形成既有历史的因素,也有现实的原因。本报今日起特推出“关注债务问题”系列报道,分析我国债务问题的成因和结构,并就如何降低企业的杠杆率、化解银行不良贷款、控制债券违约风险扩散等方面采访有关专家。

相对于政府和居民,我国非金融企业部门的债务率、杠杆率相对较高,问题也更为明显。那么,目前国内企业杠杆率究竟有多高,企业债务风险是否可控,又该如何降低企业杠杆率,化解债务风险?

企业杠杆率有多高

中国社会科学院学部委员李扬认为,我国负债部门中,问题最大的是非金融企业债务,其债务率2015年底高达131%。海通证券首席宏观分析师姜超表示,经测算,2015年底中国全社会负债率为248.5%,其中企业部门为127.8%,是高负债率的主要原因。

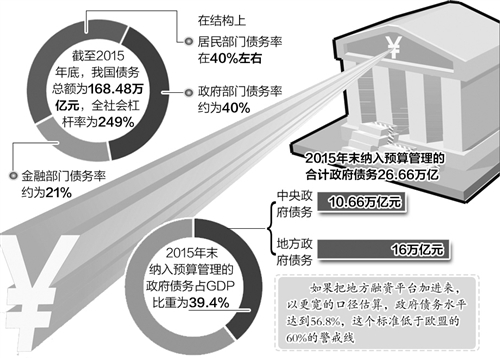

相对来说,其他部门的债务率并不太高。李扬介绍,截至2015年底,我国债务总额为168.48万亿元,全社会杠杆率为249%。其中,居民部门债务率在40%左右,金融部门债务率约为21%,政府部门债务率约为40%。如果考虑到一些融资平台债务及或有债务,通过一个折扣划入政府债务总额,政府部门债务率会有较大幅度上升,达到57%。

纵向比较来看,非金融企业杠杆率最近几年有上升趋势。央行调查统计司副司长阮健弘近日表示,“我们关注到企业部门的债务上升的速度是比较快。”国家发改委财政金融司副司长孙学工认为,杠杆率偏高,特别是企业杠杆率偏高,增加了企业的财务成本,企业债务违约风险就会上升。2011年以来,在少数地区和个别行业已经出现了局部债务链断裂的情况。

从融资来源来看,非金融企业的债务来自3个方面:银行传统信贷、债券融资、表外融资(主要包括信托贷款、委托贷款、未贴现银行承兑汇票等)。根据央行数据,截至2015年末,非金融企业贷款68.8亿元。根据万得债券市场统计,截至2015年末,非金融企业债券存量为14.63万亿元。另外,信托业协会和央行的数据显示,截至2015年末,非金融企业信托贷款5.39万亿元、委托贷款10.93万亿元、未贴现的银行承兑汇票5.85万亿元。

企业债务风险是否可控

企业杠杆率较高,而且近年来增长速度又比较快,那么,企业债务风险是否可控?

“深入分析它的结构、深入分析它的前世今生,我们对债务会导致风险的担心是不必要的。”李扬明确表示。

中国人民银行行长周小川表示,国际金融危机发生后,我国实施了大规模财政和货币刺激计划,这可能导致了企业部门杠杆程度上升,一些行业出现产能过剩。如果存在过剩产能,企业就会亏损,导致资本受损,杠杆率就会上升。

另外,我国企业杠杆率较高,还有其他原因。比如,国有大型企业资本金,有很多来自银行借贷;中国的储蓄率较高,产生大量贷款;股权融资占比相对较低,等等。

周小川认为,公司部门总体杠杆率比较高,但如果进一步细分,中小企业因为没有过度贷款,杠杆率不算高,而传统企业仍然处在改革和转型阶段,需要降低杠杆率。

在大型企业中,不同行业的杠杆率也有区别。银河证券首席经济学家潘向东表示,研究规模以上工业企业的相关数据可以看出,传统的周期性行业及其相关行业的上游工业企业杠杆率较高,而消费服务业及其相关行业的下游工业企业杠杆率水平较低。

潘向东认为,总体来看,我国债务风险仍然处于相对可控的范围之内。2016年,钢铁和煤炭开采行业到期债务规模较大,但从分行业债券存量余额总体规模来看,这两个行业仅位列第三、第四位。排在第一、第二位的是交通运输和电力行业,这两个行业债务风险集中爆发的可能性较低。

多措并举去杠杆

廓清了企业部门杠杆率的成因和结构,就可以有的放矢,分类施策。由于高杠杆成因比较复杂,去杠杆也需要多条腿走路。

周小川近日表示,在明确了问题之后,中央银行和银行监管机构就可以运用适当的政策影响借贷行为,解决企业负债过高问题。

李扬认为,鉴于这些债务主要在企业部门,尤其是国企,因此处理债务问题要和国企改革密切结合。潘向东表示,结合当前我国债务杠杆在不同部门与行业之间有所差异的现实情况,应该力行供给侧结构性改革,对非金融企业,特别是国有企业实施过剩产能与过高杠杆的去化,引导非金融企业部门里资产负债率高企的相关行业的“僵尸企业”出清。

针对直接融资比例较低的问题,姜超认为,优化融资结构是降杠杆的必经之路,即增加权益融资比重、降低债务融资比重。权益融资的上升需要放开IPO限制,推行注册制。同时,加快国企改革、增加国资证券化比率,并放开在国企和垄断领域并购融资的限制。

央行研究局首席经济学家马骏认为,企业部门去杠杆的路径可能的选项包括,核销部分“僵尸企业”不良贷款以降低企业部门杠杆率水平,发挥好地方国有资产管理公司和地方金融资产管理公司在企业破产重组和债务处置中的作用;大力发展多层次股权市场,合理引进战略投资者,提高权益融资的比例;对部分产品具有市场、生产成本具有竞争力的企业,按市场化、法制化原则,由银企双方自主协商通过债转股的方式来降低企业的债务水平;加大改革力度以硬化国企和地方平台类企业的预算约束,降低这些企业过度负债的冲动,等等。(经济日报记者 张 忱)

[责任编辑:葛新燕]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391