如果意大利政府和欧盟在银行监管新规上互不相让,意大利银行系统的巨额坏账可能会成为全球金融市场的下一个风暴口

英国脱欧公投之后,全球金融市场激烈动荡,市场分析人士都在猜测谁会是下一只黑天鹅。近日,世界三大评级公司之一的惠誉公司发布报告认为“英国脱欧公投对意大利银行系统冲击尤其剧烈,因为它是整个欧洲最薄弱的环节之一。对于部分大中型意大利银行,资产质量压力是造成其展望下调为负面的主要因素。”笔者认为,如果意大利政府和欧盟在银行监管新规上互不相让,意大利银行系统的巨额坏账可能会成为全球金融市场的下一个风暴口。

近年来意大利银行资产质量急剧恶化

意大利银行系统之所以被称为欧洲最薄弱的环节,是因为其高达17%的不良贷款率。这一坏账率接近目前美国银行不良率的10倍,也大幅高于2009年美国银行业大规模破产时的坏账水平(5%)。目前,意大利坏账总规模3600亿欧元,占欧元区上市银行坏账总额的50%,接近意大利GDP的20%。

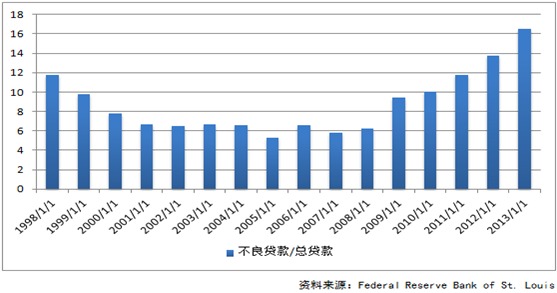

苏宁金融研究院此前关注的意大利银行业坏账问题的研究表明,自2008年金融危机以来,意大利银行不良贷款率一直呈上升状态(参见下图),其中蒙特卡洛银行和西雅那银行等大中型银行不良率超过了20%,高于2004年国际社会普遍批评中国银行业股改之初“技术上已破产”的坏账率。特别是意大利第三大银行西雅那银行近年来一直处于危机之中,在2014年10月欧洲银行业健康状况评估中,西雅那银行成为整个欧元区状况最差的银行。由此可见,意大利银行业资产质量之差。

如何快速冲销坏账成意大利当务之急

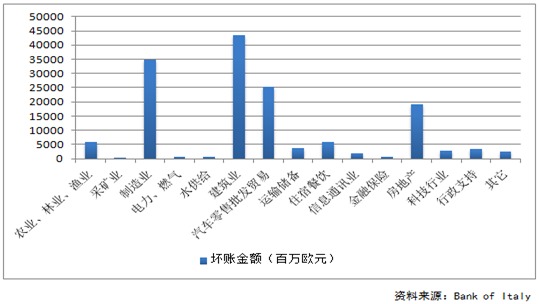

欧元区经济持续低迷导致意大利企业盈利能力急剧下降,越来越多的企业杠杆率高企,偿债能力堪忧。目前意大利企业部门杠杆率高达140%,在欧元区仅次于希腊的170%。在3600亿欧元的银行坏账中,超过70%来自于非金融企业部门。从不良资产的行业分布看,意大利央行2015年末的数据表明,银行坏账主要分布在建筑业、房地产业、制造业、汽车零售批发贸易业(参见下图),这些行业的萧条均与实体经济低迷有着密切关系。与此同时,欧洲央行近年来实行的低利率甚至负利率政策,对于以传统贷款业务为主导的意大利银行来说无疑是雪上加霜。

意大利银行业经营效率低下、盈利能力较弱也是坏账率高企的原因之一。近年来,意大利银行业人员臃肿和分支机构过多问题十分突出,这使得其经营效率低下,盈利能力在欧洲银行中一直处于最低水平。

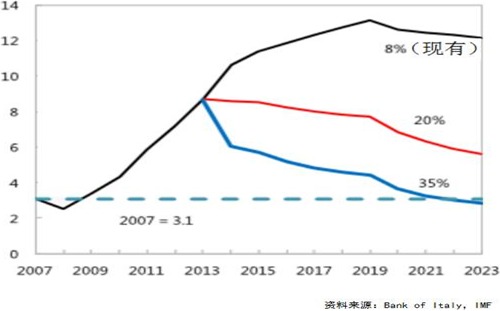

盈利能力低迷使得意大利银行坏账冲销意愿不强、冲销速度极为缓慢。一般而言,银行快速冲销不良贷款是降低坏账比例的一个重要渠道。举例来说,2009年美国银行坏账率达到5%,但是迅速的坏账冲销使得美国只用了3年的时间就降到4%以下。然而,意大利银行系统在2009年金融危机后,由于漫长的司法程序,其坏账平均冲销时间高达6年,而在此之前只需4年以内。而按照当前银行坏账冲销速度测算,意大利银行不良贷款比例还将持续增长,并于2019年达到顶峰(参见下图)。因此,如何快速冲销已经积累的坏账,将直接影响意大利银行业的前景。

意大利或以“脱欧”挑战欧盟银行业新规

今年上半年,意大利金融监管部门成立了50亿欧元的银行救援基金,用来收购处置银行坏账,但这种基金规模根本不足以覆盖3600亿欧元的坏账规模。因此,借鉴美国处置银行业危机的做法,意大利政府可能会通过直接向银行注资来避免危机,但这一做法必将受到欧盟监管者的反对。根据2014年通过的欧盟银行监管新规,“在使用公共资金救助之前,应先由银行股东和债权人进行救助”,换句话说,新规要求意大利银行必须先进入重组程序,政府资金才能介入,但这种情况一旦出现,将加速重组银行的挤兑风险。

据外媒报道,默克尔和欧盟领导人为了维护来之不易的银行监管新规,今年以来曾多次否决意大利总理伦齐积极争取的400亿欧元的银行重组基金,直到今年7月初,为了防止意大利银行业风险集中爆发,才同意意大利政府建立一个最高额度为1500亿元的政府紧急救助基金,该基金为那些资不抵债的银行提供流动性支持,但这只是短期应急性的救助机制,并不能从根本上解决意大利银行的坏账问题。

在这种两难困境下,有外媒报道称,意大利部分领导人正在考虑以脱欧相威胁,逼迫欧盟领导人在银行监管新规上作出让步。一旦走到这一步,无论结果如何,都将对欧元体系形成致命打击,因为意大利作为仅次于德法的欧元区核心国家,与英国脱欧有着本质的区别。届时如何应对,将十分考验欧盟领导人的政治智慧。

[责任编辑:葛新燕]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391